Домашний компьютер № 8 (122) 2006, стр. 2

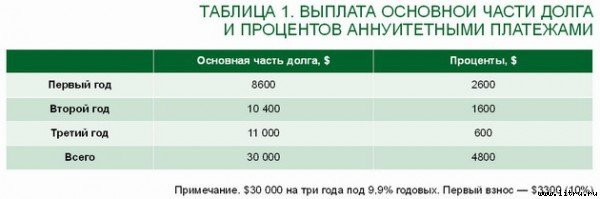

Первый взнос — 10-процентный, где-то порядка 3300 долларов. 30 000 — собственно сумма кредита. Общая сумма выплачиваемых за три года банку процентов — около 4800 долларов. Аннуитетные платежи — около 1000 долларов в месяц, за исключением первого, льготного. Он потянет баксов на 200. Если грубо, то к концу первого года мы, выплатив банку порядка 11200 долларов, погасим лишь 8600 долларов из основных 30 тысяч, и 2600 долларов составят проценты банку. К концу второго года банк в качестве процентов получит от нас уже меньше — где-то 1600 долларов, а сумма основного долга уменьшится на 10 400 долларов. На третьем году банку достанется всего лишь чуть более 600 долларов, а все остальные деньги пойдут на погашение основной части долга. Как видим, аннуитетная схема устроена так, что львиную долю прибыли с клиента банк получает в первой половине срока кредитования. И если клиент погасит кредит во второй половине кредитного срока досрочно — это не страшно, банк уже и так хорошо на нем заработал. А для того, чтобы у клиента не возникло желания погасить долг всего лишь через несколько месяцев после получения кредита, лишив кредитное учреждение его добычи, практически все банки вводят так называемый мораторий на досрочное погашение. В зависимости от срока кредита запрет на досрочное погашение составляет от трех месяцев до года, а в отдельных случаях даже больше. Все вышесказанное приводит к тому, что досрочно погашать кредит в первой трети срока многие банки не разрешают, а делать это позже становится просто бессмысленным, невыгодным для клиента. По крайней мере, на первый взгляд. В частности, в нашем примере после второго года досрочное погашение вроде бы лучше уже и не производить. Мы все еще должны банку 11 000 долларов, а обслуживание этого долга обойдется всего лишь в каких-то 600 долларов. Ну где мы найдем на рынке такие деньги на столь хороших условиях? Нигде. Однако не все так просто. Да, банку клиент во второй половине кредитного периода действительно малоинтересен, почти все проценты с него уже взяты. Пусть он вернет основную часть долга и свободен. Однако заемщик становится чрезвычайно интересен еще одному непременному участнику сделок автокредитования…

Кому? Страховой компании! Практически всегда условие автокредитования — страхование автомобиля на весь срок кредита в указанной банком страховой компании. Заемщики от безысходности идут на это, хотя ставка страховой премии при этом зачастую существенно превышает среднерыночную. Например, в нашем примере автомобиль вполне можно было бы застраховать под среднерыночные 7 процентов от его цены, однако, скорее всего, придется заплатить страховой компании, вступившей в сговор с банком, около 10% за некую VIP-страховку. А то и существенно больше. Страхование производится, разумеется, в пользу банка. При обычном ДТП машина восстанавливается за счет страховой компании, а в случае угона или полной гибели автомобиля сначала за счет страховки удовлетворяются требования банка по погашению кредита, и только остатки выплачиваются нам.

А теперь посмотрим, в чем цирк. Размер страховой премии в таких договорах не изменяется, он фиксирован, то есть в нашем примере мы должны заплатить страховой компании за три года около 10 000 долларов (см. таблицу 2),

по $3300 ежегодно. На самом деле — даже больше на несколько сотен, так как срок страховки почти всегда на пару месяцев превышает срок кредита. Однако если на третьем году кредитного срока машину угонят, или она в результате ДТП будет признана не подлежащей восстановлению, то размер страхового возмещения не будет равен страховой стоимости автомобиля, внесенной в договор, заключенный аж три года назад. И будет он где-то на 30 процентов меньше. Дело в том, что согласно правилам страхования большинства компаний при выплате страхового возмещения обязательно учитывается амортизация: в первый год страховая стоимость автомобиля уменьшается на 20 процентов, а потом на 10 процентов каждый последующий. То есть банк от страховой компании получит не 33 тысячи долларов, как можно было бы ожидать, судя по сумме страховой премии за третий год, а лишь 23 тысячи с чем-то. Из них 11 тысяч он заберет себе в счет погашения кредита, а 12 тысяч отдаст нам 4. По сравнению со среднерыночными условиями, где и размер страховой премии поменьше, и страховая стоимость (от которой, собственно, премия и считается) по мере «взросления» автомобиля ежегодно уменьшается, клиент в нашем случае ровно за ту же по основным своим параметрам страховую услугу переплачивает страховой компании в общей сложности около 4100 долларов. С каждым годом страхование обходится ему все дороже и дороже по отношению к реальной стоимости автомобиля.

Заметили, как изящно? Клиента дружно «доят» и банк, и страховая компания. При этом банк получает свое преимущественно в первую половину кредитного срока, а страховая компания — во вторую. Такой вот симбиоз. Кстати, излишне тесными отношениями между банками и страховыми компаниями этой весной наконец-то заинтересовалась Федеральная антимонопольная служба. Начато следствие по целому ряду наиболее заметных тандемов «банк — страховая компания». Не исключено, что через годик-другой право клиента собственноручно выбирать себе страховую компанию будет закреплено законодательно.

Все вышеописанное — отнюдь не мошенничество нечестных банков и жадных страховщиков, криминалом тут и не пахнет. Это — бизнес, и если рынок позволяет получить повышенные доходы, и банки, и страховые компании их получают. Условия сделок подробно описаны в кредитных и страховых договорах, и никто не заставляет нас их заключать. Договора стоит хотя бы прочитывать перед подписанием, дабы отдавать себе отчет в том, какие обязательства берем на себя мы, а какие — наши контрагенты. Можно поступать и проще. Для этого на всякий случай напомню эмпирическое правило для потребительского кредита, выведенное на конкретном примере в моей колонке «Изначальное предназначение» 5еще три года назад. Звучит оно так: «Кредит можно и нужно брать, если недостающую для покупки сумму вы легко можете накопить за 6-8 месяцев, не более». С тех пор мало что изменилось, и правило все еще действует.

И явно есть смысл уточнить это правило выводом, который несложно сделать из нашего сегодняшнего разговора: «Для минимизации расходов по обслуживанию кредита и вмененного страхования, срок кредита не должен превышать одного года». Да-да, всего лишь года. Такое вот вышло «алаверды».

Широкий и большой

Авторы: Олег Нечай Александр Копылов

© 2003-2006, Издательский дом | http://www.computerra.ru/

Журнал «Домашний компьютер» | http://www.homepc.ru/

Этот материал Вы всегда сможете найти по его постоянному адресу: /2006/122/284610/

Многие пользователи уже оценили возможности широкоформатных мониторов: при работе с документами на экране одновременно можно разместить больше окон, а при просмотре кино наслаждаться картинкой без мрачных широких полос сверху и снизу экрана. Новинка Acer AL2423W — не просто широкоформатный, это еще и большой 24-дюймовый широкоформатный монитор. Традиционно для Acer у нового дисплея тонкая рамка и изящная подставка оригинальной формы. Устройство выгодно выделяется среди прочих матрицей типа Advanced PVA, которая характеризуется качественной цветопередачей, большими углами обзора (178° по вертикали и горизонтали) и низким временем отклика в 6 мс. Разрешение монитора — 1920х1200 точек. По данным производителя, матрица отличается рекордной для этого класса контрастностью 1000:1 и максимальной яркостью в 500 Кд/м2. Разработчики предусмотрели как аналоговый (D-Sub), так и современный цифровой (DVI-D) интерфейс для подключения монитора к компьютеру — в последнем случае за счет отсутствия преобразований сигнала из цифрового в аналоговый и обратно обеспечивается более высокое качество изображения. В комплекте с монитором поставляется фирменная программа Acer GridVista, что позволяет создавать на дисплее два, три или четыре виртуальных экрана (в зависимости от настроек) — это, несомненно, оценят те, кому приходится работать с большими объемами визуальной информации. — О. Н.

4 А теперь вспомним, что за эти годы мы заплатили первый взнос $3300, не менее $23 200 — банку, порядка $10 000 — страховой компании, то есть в общей сложности — более 36 500 долларов. Да, два года мы покатались на машине. Но в итоге остались всего лишь с жалким червонцем. Обидно, да?

5 ДК #9_2003.