Мошенничество в платежной сфере. Бизнес-энциклопедия, стр. 52

4.3.4. Расчет рисков для банка-эмитента

Для выявления мошенничества и принятия решений по подозрительным транзакциям в соответствии с полученными ранее результатами следует получить значения следующих величин:

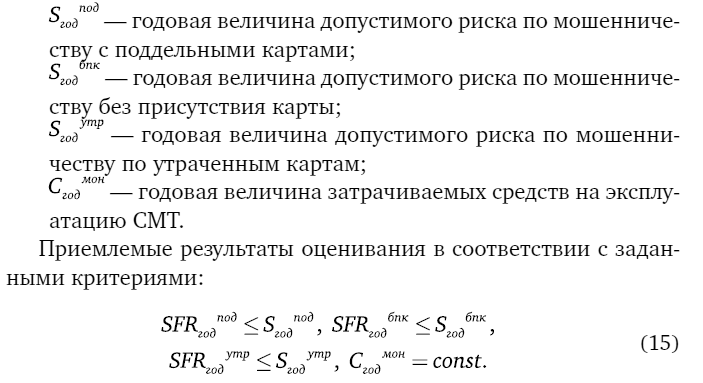

— риск мошенничества по поддельным картам;

— риск мошенничества по транзакциям без присутствия карты;

— риск мошенничества по транзакциям, совершенным с помощью утраченных карт.

Установим следующие исходные предположения при получении количественной оценки рисков:

• имеется база данных совершенных мошеннических транзакций (как удачных, так и пресеченных, как с наличием ущерба, так и без такового);

• имеются данные по всем транзакциям со всеми банковскими картами в платежной системе конкретного банка-эмитента;

• по каждой карте банка-эмитента имеются данные по истории всех транзакций, истории движения средств по счету карты, история изменений статуса карты, история и параметры изменения ограничений операций с картой, дополнительные признаки карты;

• нет никаких специальных данных по уровню осведомленности держателя карты в вопросах информационной безопасности, соблюдения рекомендаций по безопасному использованию карты;

• каждая совершенная клиентом транзакция по карте увеличивает риск проведения мошеннических транзакций в дальнейшем за счет увеличения вероятности компрометации данных карты;

• вероятности обнаружения мошеннических операций с помощью системы мониторинга транзакций (далее — СМТ) в платежной системе зависят только от типа мошенничества.

Заданы критерии риска для оценивания:

Далее следует определить требования к СМТ при ее выборе и эксплуатации.

4.3.5. Системы мониторинга транзакций в платежной системе

Мошенничество с банковскими картами приводит к финансовым потерям и снижению доверия со стороны клиентов к данному банковскому продукту, поэтому важно осознать актуальность мер противодействия и разработать комплексный подход к решению проблемы для уменьшения рисков. Раннее обнаружение мошенничества и принятие адекватных и эффективных мер являются необходимыми условиями обеспечения безопасности платежной системе и должны проводиться в рамках мероприятий по управлению операционным риском в банке.

Характерной особенностью современной задачи защиты информации является комплексность защиты. Под комплексностью понимается решение в рамках единой концепции двух и более разноплановых задач (целевая комплексность), или использование для решения одной и той же задачи разноплановых инструментальных средств (инструментальная комплексность), или и то и другое (всеобщая комплексность). Так, MasterCard определяет следующие методы и средства защиты платежной системы от мошенничества и снижения рисков: юридические аспекты, взаимодействие участников, обучение, аналитическая работа, расследования, отчетность, мониторинг, продукты и сервисы. В смысле обеспечения защиты платежной системы от мошенничества следует говорить об инструментальной комплексности и рассматривать СМТ как один из применяемых инструментов.

Как было отмечено ранее (рис. 4.2, для проведения мошеннической транзакции необходимы компрометация данных, их использование злоумышленником и инициирование транзакции. Если эти три условия выполнены, то результат выполнения операции (в случае проведения операции в режиме реального времени — авторизации) определяется эмитентом. При этом следует учитывать способность эмитента до формирования ответа на запрос авторизации проводить его проверку на предмет возможного мошенничества (мониторинг в режиме реального времени).

СМТ предназначена для противодействия мошенничеству на самом последнем этапе, когда мошенническая транзакция уже инициирована и может быть завершена.

Далее сформулируем общие требования к СМТ и задачи мониторинга транзакций в платежной системе:

1. Мониторинг транзакций по банковским картам должен обеспечивать анализ всех авторизационных и клиринговых транзакций по банковским картам в платежной системе и принятие решений по подозрительным на предмет мошенничества транзакциям для уменьшения рисков.

2. Система мониторинга транзакций является инструментом уменьшения рисков, связанных с проведением мошеннических операций по банковским картам, и должна быть составной частью комплексного подхода к обеспечению безопасности платежной системы банка.

Выбор той или иной СМТ банком должен основываться на анализе рисков. Система должна использоваться для снижения финансовых потерь банка и держателей карт (в случае мониторинга эмиссии), снижения недовольства клиентов и повышения доверия к банку.

В стандарте СТО БР ИББС-1.0-2010 мониторинг информационной безопасности (ИБ) организации банковской системы РФ определяется как постоянное наблюдение за событиями мониторинга ИБ, сбор, анализ и обобщение результатов наблюдения. Событием мониторинга в данной терминологии является любое событие, имеющее отношение к ИБ. Мониторинг ИБ должен проводиться персоналом организации, ответственным за ИБ, с целью обнаружения и регистрации отклонений функционирования защитных мер от требований ИБ и оценки полноты реализации положений политики ИБ, инструкций и руководств обеспечения ИБ в организации. Основными целями мониторинга ИБ в организации являются оперативное и постоянное наблюдение, сбор, анализ и обработка данных под заданные руководством цели.

Исходя из определения ГОСТ Р 50922-2006 «Защита информации. Основные термины и определения», мониторинг безопасности информации представляет собой постоянное наблюдение за процессом обеспечения безопасности информации в информационной системе с целью установить его соответствие требованиям безопасности информации.

По терминологии МПС под транзакцией (или операций) понимается одно из следующих определений:

— инициируемая держателем карты последовательность сообщений, вырабатываемых и передаваемых друг другу участниками системы для обслуживания держателей карт, при соблюдении свойств неделимости (должны выполняться все составляющие транзакции или не выполняться ни одна), согласованности (транзакция не нарушает корректности информации в базах данных), изолированности (отдельная транзакция не зависит от других), надежности (завершенная транзакция должна восстанавливаться после сбоя, а незавершенная — отменяться);

— единичный факт использования карты для приобретения товаров или услуг, получения наличных денежных средств или информации по счету, следствием которого является дебетование или кредитование счета клиента.

Таким образом, СМТ в платежной системе является одним из средств выявления и противодействия мошенничеству с банковскими картами.

На рисунке 4.2 приведена классификация СМТ.

По скорости реагирования СМТ предлагается подразделять на следующие классы:

1. Системы реального времени (онлайновые, on-line). Такие системы работают в реальном времени, есть возможность влиять на результат авторизации транзакции.

2. Системы псевдореального времени (псевдоонлайновые, pseudo-online, near-online). Анализ транзакций проводится в реальном времени, но невозможно влиять на результат авторизации. Решение может быть принято только после завершения подозрительной (мошеннической) транзакции.

3. Системы отложенного режима (офлайновые, off-line). Периодически (ежедневно, еженедельно и т. д.) формируются специальные отчеты, на основе анализа которых принимаются решения.

По типу принятия решений:

1. Автоматические. Решение по транзакции принимается системой автоматически без участия человека.