Образовательное право России, стр. 73

– на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением или приобретенное учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, в т. ч. земельные участки.

Нормативные затраты на потребление тепловой энергии рекомендуется определять, исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

NО = ТО x VО x 0,5, где

NО – нормативные затраты на потребление тепловой энергии;

ТО – тариф на потребление тепловой энергии, установленный на соответствующий год;

VО – объем потребления тепловой энергии (Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

Нормативные затраты на потребление электрической энергии рекомендуется определять, исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

NЭ = ТЭ x VЭ x 0,1, где

NЭ – нормативные затраты на электроснабжение;

ТЭ – тариф на электрическую энергию, установленный на соответствующий год;

VЭ – объем потребления электрической энергии (кВт/ч, мВт/ч) в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества.

В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества не учитываются при определении нормативных затрат на содержание имущества.

Приложение к Методическим рекомендациям, утвержденным приказами Минфина России от 29 октября 2010 г., Минэкономразвития России от 29 октября 2010 г. № 137н/527

Утверждаю

___________________________________________________ (_

_________________________________________________)

(подпись,

ф. и.о. руководителя органа, осуществляющего функции и полномочия учредителя Учреждения)

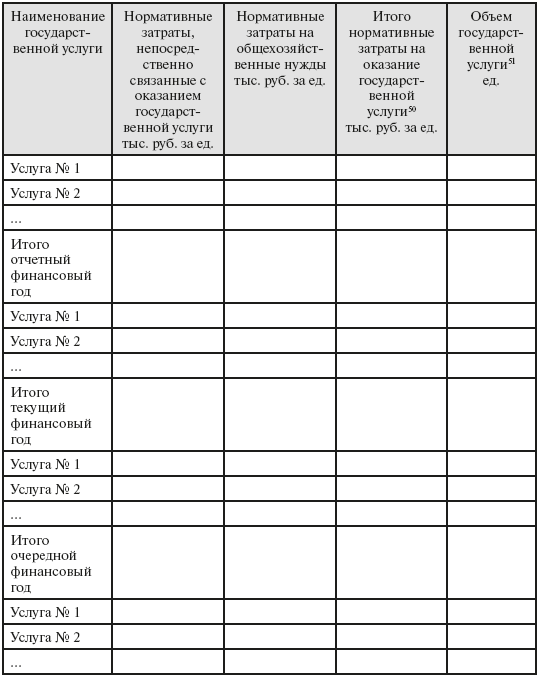

Исходные данные и результаты расчетов объема нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений

на ____ год и на плановый период ____ и ____ годов. [50] [51]

Задания для самостоятельной работы:

1. Раскройте особенности финансового обеспечения оказания государственных и муниципальных услуг в сфере образования.

2. Расскажите об особенностях финансирования развития образования РФ на 2013–2020 годы.

3. Расскажите о расчете нормативных затрат.

4. Предложите свой вариант модернизации финансирования образования.

Раздел 3

Правовое регулирование образовательных отношений

Глава 13

Правовое регулирование образовательных отношений в системе дошкольного образования

§ 1. задачи правового регулирования

Задачи дошкольного образования изложены в Федеральном законе «Об образовании в Российской Федерации».

Дошкольная образовательная организация (далее – ДОО) реализует программы дошкольного образования различной направленности. Оно обеспечивает воспитание, обучение, присмотр, уход и оздоровление детей в возрасте от 2-х месяцев до 7 лет.

Согласно ст. 64 Федерального закона № 273-ФЗ дошкольное образование направлено на:

– формирование общей культуры;

– развитие физических, интеллектуальных, нравственных, эстетических и личностных качеств;

– формирование предпосылок учебной деятельности;

– сохранение и укрепление здоровья детей дошкольного возраста.

Образовательные программы дошкольного образования направлены на разностороннее развитие детей дошкольного возраста с учетом их возрастных и индивидуальных особенностей, в т. ч. на достижение детьми дошкольного возраста уровня развития, необходимого и достаточного для успешного освоения ими образовательных программ начального общего образования, на основе индивидуального подхода к детям дошкольного возраста и специфичных для детей дошкольного возраста видов деятельности.

Освоение образовательных программ дошкольного образования не сопровождается проведением промежуточных аттестаций и итоговой аттестации обучающихся.

§ 2. Договор об образовании

Понятие и значение договора. Договор об образовании есть соглашение между ДОО и родителями (законными представителями), представляющими детей, об установлении, изменении и прекращении образоватльных правоотношений.

Образовательные отношения включают следующие отношения: обучения, воспитания, присмотра и ухода.

Договор об образовании согласно ст. 54 Федерального закона «Об образовании в Российской Федерации» заключается в простой письменной форме между:

1) организацией, осуществляющей образовательную деятельность, и лицом, зачисляемым на обучение (родителями (законными представителями) несовершеннолетнего лица);

2) организацией, осуществляющей образовательную деятельность, лицом, зачисляемым на обучение, и физическим или юридическим лицом, обязующимся оплатить обучение лица, зачисляемого на обучение.

В договоре об образовании должны быть указаны основные характеристики образования: вид, уровень и (или) направленность образовательной программы (часть образовательной программы определенного уровня, вида и (или) направленности), форма обучения, срок освоения образовательной программы (продолжительность обучения).

В договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица (далее – договор об оказании платных образовательных услуг), указываются полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

Сведения, указанные в договоре об оказании платных образовательных услуг, должны соответствовать информации, размещенной на официальном сайте образовательной организации в сети «Интернет» на дату заключения договора.

Организация ООД вправе снизить стоимость платных образовательных услуг по договору об оказании платных образовательных услуг с учетом покрытия недостающей стоимости платных образовательных услуг за счет собственных средств этой организации, в т. ч. средств, полученных от приносящей доход деятельности, добровольных пожертвований и целевых взносов физических и (или) юридических лиц. Основания и порядок снижения стоимости платных образовательных услуг устанавливаются локальным нормативным актом и доводятся до сведения обучающихся.

Договор об образовании не может содержать условия, которые ограничивают права лиц, имеющих право на получение образования определенного уровня и направленности и подавших заявления о приеме на обучение (далее – поступающие), и обучающихся или снижают уровень предоставления им гарантий по сравнению с условиями, установленными законодательством об образовании. Если условия, ограничивающие права поступающих и обучающихся или снижающие уровень предоставления им гарантий, включены в договор, такие условия не подлежат применению.

50

Определяется путем суммирования нормативных затрат, непосредственно связанных с оказанием государственной услуги (графа 2) и затрат на общехозяйственные нужды (графа 3).

51

Определяется путем суммирования произведения итогового объема нормативных затрат на оказание государственной услуги (графа 4) на объем государственной услуги (графа 5) с затратами на содержание имущества (графа 6).