Богатый пенсионер. Все способы накопления на обеспеченную жизнь, стр. 25

• Накопительная часть – инвестиционные инструменты с повышенным риском: ПИФы и ОФБУ акций, свой бизнес.

Для каждой склонности к риску и срока выхода на пенсию подходит своя комбинация страховой и накопительной частей пенсии, в то время как размер базовой части негосударственной пенсии определяется минимальной суммой, которая вам будет нужна для удовлетворения самых основных потребностей.

Конечно, основной доход в пенсионный период вы будете получать именно благодаря негосударственной пенсии, но и размер государственной пенсии можно увеличить, если перевести накопительную часть государственной пенсии в управление частной УК или в НПФ. Также можно заранее подумать о пенсии и подбирать работу с полностью официальной заработной платой.

Пример

Давайте рассмотрим структуру доходов человека в период трудовой деятельности и после выхода на пенсию. При этом отдельно рассмотрим ситуацию, когда человек не предпринимал никаких действий для обеспечения себя достойной пенсией, и ситуацию, когда человек позаботился о сохранении высокого уровня жизни и после окончания трудового периода.

Возьмем молодого человека, 35 лет, получающего, к примеру, 35 000 руб. в месяц на основной работе, зарплата у него, для простоты расчетов, вся белая, в месяц он тратит около 35 000 руб., но, в принципе, может тратить и 25 000 без ущерба для уровня жизни. Его накопительная часть пенсии никуда не переведена, он не инвестирует ни в какие инвестиционные инструменты, у него нет накоплений. На пенсию он выйдет в 60 лет.

Вариант 1: он не будет ничего инвестировать, никуда не будет переводить накопительную часть пенсии и будет жить только на государственную пенсию, которая, по прогнозам, составит около 2600 руб. в месяц.

Вариант 2: он переведет накопительную часть пенсии в УК или НПФ с доходностью около 10% годовых, что позволит ему ориентировочно получать ежемесячную пенсию в 4200 руб. (в текущих ценах).

Он также сократит свои ежемесячные расходы до 25 000 руб., и часть ежемесячно остающихся свободных средств будет инвестировать следующим образом:

• Если около 24 000 руб. в год (2000 руб. в мес.) до своего 60-летия он будет вкладывать в страховую программу, чтобы обеспечить себе гарантированную прибавку к государственной пенсии в размере 6000 руб. в месяц, тогда у него к 60 годам будет обеспечен минимальный размер пенсии: 10 200 руб. (государственная пенсия плюс выплаты по страховке).

• Если примерно половину свободных средств (около 5000 руб. в месяц) до своего 60-летия он будет владывать в ПИФы с ожидаемой доходностью около 15–16% в год, то к 60 годам он будет получать гарантированную пенсию от государства – 4200 руб., а также выплаты по страховке 6000 руб. Плюс к этому, если он будет периодически изымать средства из ПИФа и класть их на депозит с частичным снятием, он сможет иметь прибавку к гарантированной пенсии примерно в 15 000 руб. Таким образом, если молодой человек уже сейчас позаботится о своей пенсии, он сможет в 60 лет расходовать в месяц ровно столько, сколько и сейчас – 25 000 руб. в месяц. А если увеличить инвестиции в ПИФ – даже больше.

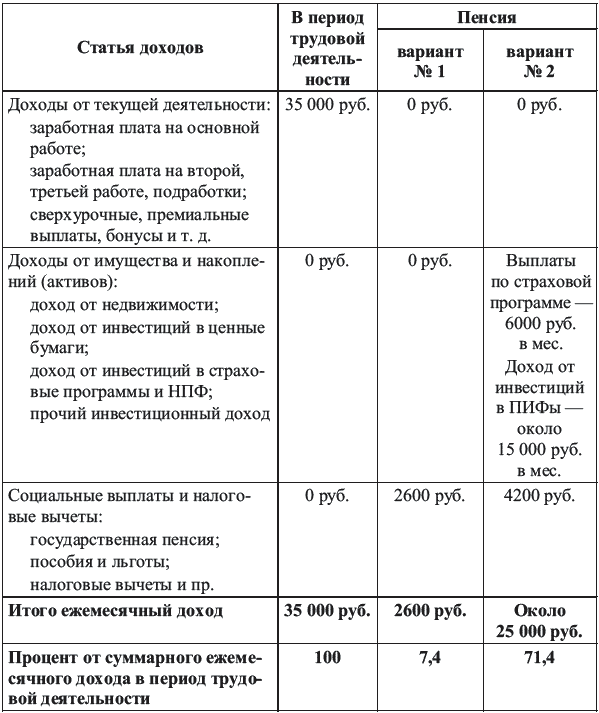

Давайте сравним, каковы будут доходы данного человека, если он сейчас задумается о пенсии и предпримет определенные меры или если он продолжит жить так, как живет сейчас, – расходуя все, что получает (табл. 11).

Таблица 11. Категории доходов человека на разных этапах жизни (пример)

Итак, что мы видим? Если человек ничего не предпримет, то он останется с 2600 руб. в месяц в качестве пенсии, что составит 7,4% от его текущего дохода. Для справки, нормой уровня пенсионного обеспечения является минимум 60% от текущего размера ежемесячных расходов (35 000 руб.), т. е. для рассматриваемого нами в примере молодого человека норма пенсии – это минимум 21 000 руб. в месяц, только тогда он будет чувствовать себя более или менее комфортно после выхода на пенсию.

В случае же если молодой человек задумается о том, как жить на пенсии, и сейчас уже начнет предпринимать какие-то действия для этих целей, он сможет обеспечить себе уровень жизни на пенсии в размере 25 000 руб. в месяц, что составляет более 70% от его текущих расходов. Иными словами, при таком подходе к пенсионному периоду молодой человек будет комфортно себя чувствовать при выходе на пенсию, это не обернется для него стрессом.

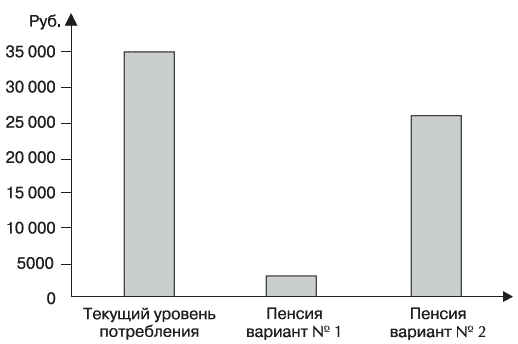

Сравним его уровень текущего потребления и два варианта развития событий после выхода на пенсию. Уровни потребления на пенсии и сейчас представлены на рис. 11.

Рис. 11. Сравнение уровней потребления при трудовой деятельности и для двух вариантов пенсионного периода

Как видно, если молодой человек не позаботится о пенсии сейчас, его уровень жизни на пенсии резко ухудшится, что видно на рис. 11. Соответственно, ему имеет смысл уже теперь предпринять следующие меры:

• Увеличить государственную пенсию, переведя накопительную часть пенсии в УК или НПФ.

• Начать формирование негосударственной пенсии, обеспечив себе гарантированную базовую часть с помощью, например, страховой программы, а также страховую и накопительную части негосударственной пенсии с помощью ПИФов смешанных инвестиций и ПИФов акций, например.

Какой вариант пенсии выбрать – первый или второй?

Наверное, на этот вопрос каждый должен ответить для себя сам. Можно считать, что государство обязано всем обеспечить достойный уровень жизни на пенсии, а потом, после выхода на пенсию, пытаться прожить на 2000–3000 руб. в месяц.

Можно поступить и по-другому: повысив государственную пенсию и обеспечив себя негосударственной пенсией, вы будете уверены, что пенсионный период у вас будет именно периодом финансовой независимости и не будет ассоциироваться с безутешным ответом на вопрос: «Есть ли жизнь после пенсии?» Жизнь после пенсии есть, а какой она будет – зависит только от вас!

Мы будем рады ответить на ваши вопросы. Замечания и пожелания по поводу нашей книги вы можете прислать нам по электронной почте:

Сергей Макаров: [email protected]

Наталья Смирнова: [email protected]

Приложения

Приложение 1

Словарь терминов пенсионной реформы

Бюджет Пенсионного фонда Российской Федерации – форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации.

Доходы от инвестирования – дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов, финансовый результат, отражающий изменение рыночной стоимости инвестиционного портфеля на основе переоценки, осуществляемой в порядке, определяемом правительством Российской Федерации.

Застрахованное лицо – лицо, на которое распространяется обязательное пенсионное страхование и за которое уплачиваются (уплачивались) страховые взносы на финансирование накопительной части трудовой пенсии.

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 г. № 167-ФЗ (ред. от 19.07.2007 г.) «Об обязательном пенсионном страховании в Российской Федерации». Застрахованными лицами являются граждане Российской Федерации, а также проживающие на территории Российской Федерации иностранные граждане и лица без гражданства.

Инвестирование средств пенсионных накоплений – деятельность УК по управлению средствами пенсионных накоплений.

Индивидуальный лицевой счет – совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о застрахованном лице, содержащей его идентификационные признаки в Пенсионном фонде Российской Федерации, а также иные сведения, учитывающие пенсионные права застрахованного лица в соответствии с Федеральным законом от 01.04.1996 г. № 27-ФЗ (ред. от 19.07.2007 г.) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».