Богатый пенсионер. Все способы накопления на обеспеченную жизнь, стр. 20

Прежде чем вы примете решение о том, стоит ли вам заниматься самостоятельной работой с ценными бумагами или все же положиться на профессионалов, вам следует ответить на несколько вопросов, которые и прояснят ситуацию. Пожалуйста, отнеситесь к ответам на эти вопросы со всей серьезностью:

• Сколько времени вы готовы тратить на самостоятельную работу на бирже? Чем больше времени вы готовы инвестировать в самостоятельное управление капиталом, тем больше вероятность того, что вы все-таки начнете торговать ценными бумагами самостоятельно.

• Обеспечивают ли ваши инвестиции в другие инструменты необходимый уровень доходности? Если да, то не имеет смысла вводить новые инструменты без необходимости.

• Какое количество денег вы предполагаете инвестировать? В зависимости от суммы могут быть выбраны различные инструменты: паи фондов, отчисления в НПФ, недвижимость, ценные бумаги или их сочетание.

Получить правильные ответы на данные вопросы в частности и на собственную финансовую ситуацию в целом (в том числе и положение дел по решению задачи пенсионного обеспечения) вы сможете, если будете смотреть на различные варианты инвестиций через призму такого инструмента, как личный финансовый план, поскольку такой план позволяет четко видеть цели и сроки инвестиций, вкладываемые суммы, а также цифры необходимой доходности.

Если вы приняли решение самостоятельно заниматься инвестированием в ценные бумаги, то, как мы уже говорили, вам необходимо определиться с целями, сроками и суммами вложений. В зависимости от этих параметров станет понятна ваша стратегия: инвестиционная или спекулятивная. И в том и в другом случае в момент начала практических шагов по воплощению ее в жизнь придется найти ответ на два очень важных вопроса: какие акции покупать и когда их покупать (и продавать).

Если ваша стратегия предполагает покупку акций на срок более чем один год, тогда вашим помощником может стать фундаментальный анализ. Он предполагает расчет некоей справедливой цены акций компании на основе определенных экономических показателей: ситуации в стране в целом, положения вещей в той отрасли, где работает выбранная для анализа компания, и, наконец, производственные успехи самой компании.

Эти показатели анализируются банками и инвестиционными компаниями, после чего, в случае когда текущая цена акций на рынке меньше оценочной справедливой цены, аналитиками дается рекомендация покупать. Когда цена на рынке достигает этой самой справедливой цены, акции стоит продать и вложить деньги в другой недооцененный актив: таким образом, реализуется стратегия «купил – подержал – продал».

Поскольку отбор акций даже на основе мнений аналитиков требует значительных расходов времени, то можно использовать индексную стратегию, т. е. вкладываться во весь рынок в целом и «расти» вместе с ним. Для этого необходимо купить те же акции и в той же пропорции, в какой они входят в так называемые индексы, например индекс РТС или индекс ММВБ.

Однако и здесь не все так просто. Например, при попытке самостоятельно скопировать структуру индекса ММВБ вы можете столкнуться с несколькими проблемами. Первое – это необходимость крупных сумм для точного повтора индекса: например, стоимость привилегированных акций «Транснефти» 50 000 руб., а вес в индексе – 1,5%. Поэтому для копирования структуры индекса нужно иметь около 3,5 млн руб. Невозможность покупки дробного количества акций и торговля лотами (по 1 или по 100 акций в лоте, в зависимости от эмитента) приводит к округлениям и неизбежным отклонениям от точной структуры индекса.

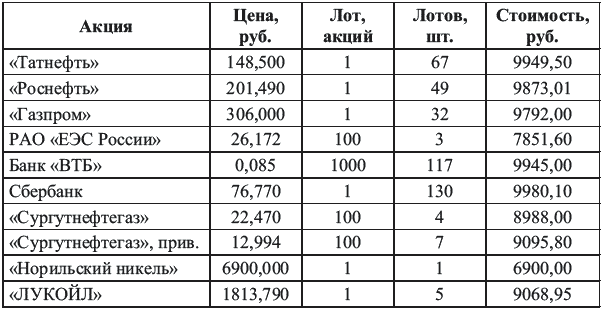

Поэтому, на наш взгляд, при использовании части пенсионного портфеля для прямого инвестирования в акции гораздо проще вкладываться в 10 наиболее ликвидных компаний, так называемый индекс ММВБ10 (рис. 8). Индекс ММВБ10 (MICEX10) представляет собой ценовой индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению на фондовой бирже ММВБ. Перечень 10 акций, по которым рассчитывается индекс, определяется один раз в квартал. На момент написания книги этот индекс состоял из следующих акций: обыкновенные акции 9 эмитентов – «Газпром», «Норильский никель», «ЛУКОЙЛ», Сбербанк, РАО «ЕЭС России», Банк ВТБ, «Роснефть», «Сургутнефтегаз», «Татнефть», также привилегированные акции «Сургутнефтегаза».

Таким образом, если у нас есть 100 000 руб., то мы можем сформировать следующий портфель ценных бумаг в соответствии с индексом ММВБ10 (табл. 9.)

Рис. 8. Динамика индекса ММВБ10 за всю историю расчета

Таблица 9. Состав индекса ММВБ10

При этом общая стоимость портфеля составит 91 443,96 руб. В принципе, как мы видим, можно обойтись и меньшей суммой (не 100 000 руб., а где-то 70 000 руб.), ограничение на сумму портфеля накладывают только акции «Норильского никеля». После покупки акций вам останется только пересматривать этот портфель один раз в три месяца в соответствии со структурой индекса и следить за его стоимостью и доходностью.

Если же у вас пока только 25 000 руб. и вы хотите увеличить их до 100 000 достаточно быстро, то ваш путь – спекулятивная игра на фондовой бирже. Однако мы хотели бы сразу предупредить вас, что подобная деятельность может привести как к высоким прибылям, так и к значительным убыткам. Кроме того, она требует еще больше времени по сравнению с инвестиционной деятельностью. Если это вас не страшит, то ваша задача – разобраться в техническом анализе рынка акций.

К сожалению, объем данной книги не позволяет подробно описать даже основы спекулятивной торговли и технического анализа, поэтому мы ограничимся лишь списком книг, которые мы можем рекомендовать вам для прочтения. Этот список вы можете найти в конце книги. Он включает в себя книги по основам фондового рынка, использованию интернет-трейдинга, разным стратегиям торговли и типам анализа. Используя эту литературу, вы сможете более ясно понять необходимость и методы использования ценных бумаг для достижения ваших пенсионных целей.

Свое дело

Этот раздел скорее предназначен для тех наших читателей, которые еще только рассматривают вариант создания своего бизнеса, чем для тех, кто уже является состоявшимся предпринимателем. Впрочем, возможно, и вы, уважаемые «владельцы заводов, газет, пароходов», найдете в этой части полезную для себя информацию.

С самого начала мы хотели бы предостеречь наших читателей о следующей вещи: не стоит считать создание собственного бизнеса панацеей от безбедного существования как в настоящем, так и в будущем. Мы придерживаемся того подтвержденного жизненной практикой мнения, что слово «диверсификация», т. е. распределение ваших денег, является обязательным условием снижения рисков: рыночных, валютных, политических, человеческих и т. д. И даже являясь собственником высокорентабельного бизнеса, необходимо часть денег держать в других активах, не связанных с вашим бизнесом.

Еще более 2000 лет назад в древнем Талмуде было написано, что каждый мужчина должен делить свой заработок на три равные части: одну вложить в дело, другую – в землю, а оставшиеся деньги должны остаться в резерве. Набор возможных инвестиционных инструментов значительно вырос с тех времен, однако базовый принцип распределения вложений актуальности не утратил.

С этой точки зрения ситуация, когда 90% ваших средств находятся в вашем бизнесе, ничем не лучше ситуации, когда все ваши деньги лежат, скажем, на депозите.

Следующий момент, на который мы хотели бы обратить внимание, – это достаточно высокий уровень риска при инвестициях в бизнес. Вот пример из собственного опыта одного из авторов: инвестиции в один из бизнес-проектов в 2002–2004 гг. принесли убытки в сумме порядка $50 000, тогда как те же деньги, инвестированные в паевой фонд акций принесли бы доход в размере $20 000 (с учетом выплаченных налогов). Поэтому принимать решение о вложениях в бизнес стоит, лишь оценив альтернативные виды инвестиций.