Богатый пенсионер. Все способы накопления на обеспеченную жизнь, стр. 18

Кроме того, как уже говорилось, в продажную цену слитков включен НДС 18%, поэтому вам, чтобы получить доход от этой операции, необходимо будет дождаться момента, когда цена на слиток повысится более чем на 18%, чтобы покрыть НДС и издержки на хранение.

Зато в отличие от иных видов инвестиций при продаже слитков, которые были у вас в собственности более 3 лет, вы не будете платить с них налог на доходы 13%.

Есть альтернатива слиткам – инвестиции в монеты из драгметаллов, золота и серебра, которые необязательно требуют расходов на хранение в банке, так как их можно аккуратно хранить и дома. Другое дело, что для одного типа монет НДС вам не удастся избежать.

Итак, существует два основных вида монет, в которые инвестируют: инвестиционные и памятные. Инвестиционные монеты чуть хуже по качеству, чем памятные, и не представляют коллекционной и художественной ценности. Суть инвестиций в такие монеты – получить прибыль от роста цен на них, так как такие монеты НДС не облагаются, а при продаже их через 3 года после покупки вы не будете платить и налог на доходы.

Памятные монеты имеют художественную ценность, они более высокого качества, но в их цену включен НДС 18%. Инвестиции в них сопряжены с дополнительным риском не угадать, окажется ли та или иная монета в будущем источником богатства или нет. Ведь цены на предметы, обладающие культурной ценностью, зависят не столько от цены на металл, из которого они сделаны, сколько от их тиража, памятной даты, к которой они приурочены, и т. д. Иными словами, необходимо разбираться в памятных монетах, чтобы определить их коллекционную ценность и не прогадать с инвестициями в них. Правда, как и в случае с инвестиционными монетами, при продаже памятных монет через 3 года после покупки вы не будете платить налог на доходы.

Как мы уже говорили, ОФБУ, в отличие от ПИФов, имеют более широкие возможности по инвестированию средств пайщиков, в том числе эти фонды могут инвестировать в драгметаллы, в частности золото, серебро. Есть и индексные ОФБУ золота или серебра, которые позволяют получить такую же доходность, как и при инвестициях непосредственно в драгметалл.

Надо отметить, что даже при банкротстве банка вы все равно не лишитесь своих средств, так как они учитываются на отдельном счете и не являются имуществом банка, управляющего ОФБУ. Таким образом, риски, которые связаны с инвестициями в индексные ОФБУ драгметаллов, те же, что и при инвестициях в драгмо-неты, ОМС и т. д., т. е. это риски колебаний цен на драгметалл.

Что касается издержек, то, как уже говорилось, при инвестировании в ОФБУ стоит иметь в виду возможный регистрационный взнос, далее расходы на управление, скидки и налог 13% с прироста средств. Иными словами, индексные ОФБУ драгметаллов можно приравнять к ОМС, только с несколько более высокими расходами на управление, зато с гарантией возврата накоплений при банкротстве или отзыве лицензии у банка.

Иное (свой бизнес, самостоятельная игра на бирже и т. д.)

Рынок ценных бумаг

Основные определения ценных бумаг мы с вами уже рассмотрели, рассказывая о паевых инвестиционных фондах. Да, такие фонды – отличный инструмент формирования капитала (пенсионного или нет, не важно) для неискушенного инвестора: за вас фондом управляют профессионалы, и они принимают решения о том, какие акции (облигации) покупать, какие продавать и т. д. Вполне естественно, что за свою работу управляющие берут определенное вознаграждение.

Одним из способов снижения издержек на управление вашими деньгами в паевых фондах является использование так называемых индексных фондов акций (в том случае, если использование фондов акций приемлемо с точки зрения вашего инвестиционного профиля и сроков инвестирования). Поскольку состав данного фонда должен повторять состав индекса, управляющие не тратят много времени на пересмотр структуры активов фонда, вследствие чего и их вознаграждение будет меньше.

Однако есть способ и вовсе исключить оплату труда людей, которые будут решать, какие акции или облигации покупать, какие держать, а какие продавать, потому что принимать все решения будете вы сами, т. е. вы можете самостоятельно приобретать ценные бумаги на бирже и регулировать структуру своего пенсионного капитала с точностью до отдельной акции (облигации).

Мы уверены, что вы понимаете и принимаете банальную истину: «За все нужно платить!» Поскольку вы экономите деньги на вознаграждение управляющим, вам придется «платить» временем, потраченным на изучение инфраструктуры рынка ценных бумаг, на выбор конкретных бумаг и времени их покупки (и продажи), на регулярный пересмотр инвестиционного портфеля. Ну и все же некоторые деньги придется заплатить посредникам, с помощью которых физические лица могут покупать и продавать ценные бумаги, – брокерам.

Нелишним, на наш взгляд, будет разобраться в том, какие же организации (так называемые профессиональные участники рынка) помогают нам покупать, держать и продавать ценные бумаги, а уже затем перейти к размышлениям о том, каким образом мы можем использовать те или иные ценные бумаги в наших интересах.

Итак, если есть рынок как среда общения покупателей и продавцов, значит, есть и конкретное место, где эти субъекты находят друг друга. Это место называется фондовая биржа, и она является организатором торговли на рынке ценных бумаг. Биржа создается в форме некоммерческого партнерства и организует торговлю только между своими членами. В России зарегистрировано около десяти организаторов торгов, крупнейшими из которых, охватывающими более 90% оборота ценных бумаг, являются Московская межбанковская валютная биржа (ММВБ) и Российская торговая система (РТС).

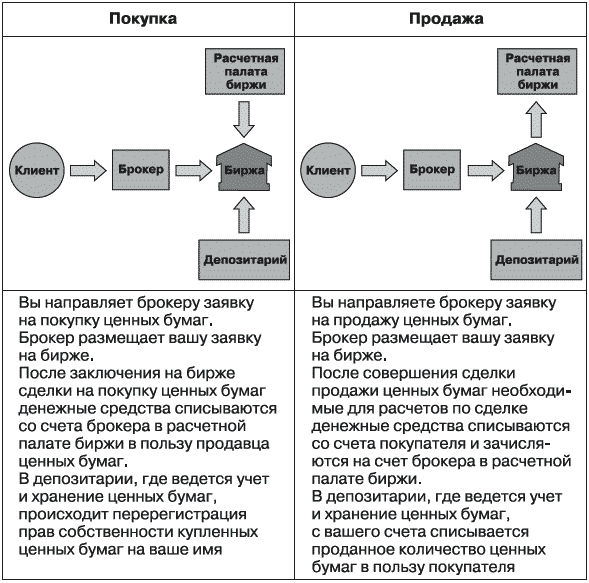

Чтобы попасть на биржу, вам вовсе не обязательно становиться ее членом. Для этого достаточно обратиться к брокеру. Брокер, совершая сделки с ценными бумагами в качестве поверенного или комиссионера, помогает вам за вознаграждение покупать и продавать бумаги. При заключении договора с брокером вам будет необходимо заключить договор и с депозитарием, который будет хранить сертификаты ваших ценных бумаг и учитывать переход прав на эти бумаги. Информация о вас как о владельце ценных бумаг будет записана в реестр владельцев, который ведет регистратор. Эта организация обеспечивает удостоверение ваших прав на приобретенные ценные бумаги.

Что нужно сделать, чтобы стать владельцем ценных бумаг, таких как акции или облигации?

• Выбрать компанию-брокера.

• Заключить договор на брокерское и депозитарное обслуживание.

• Внести деньги на свой счет у брокера.

• Отдать брокеру распоряжение на покупку акций.

Как же происходит покупка и продажа ценных бумаг? Каков алгоритм? Схематично этот процесс можно представить следующим образом (рис. 7).

Рис. 7. Схема процесса покупки и продажи ценных бумаг частным инвестором. Источник: NetTrader.Ru

Если с процедурой покупки и продажи в общих чертах все понятно (частности, кстати, можно выяснить непосредственно у брокера), то давайте перейдем к тому, как нам могут помочь ценные бумаги при создании пенсионных накоплений. Но для начала определимся с такими понятиями, как инвестирование и спекуляция.

Спекуляция, согласно словарю Брокгауза и Ефрона – торговое предприятие или сделка, имеющая целью быструю и легкую наживу. Инвестиция – долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты.

Зачем мы с вами это выясняем? Только для того, чтобы разделить эти два рода деятельности на фондовом рынке, поскольку каждый из них преследует свои цели. При желании с помощью спекуляции с акциями можно достаточно быстро «сколотить» небольшой капитал, который затем распределить в определенной пропорции между акциями и облигациями и вести себя как инвестор, т. е. пересматривать портфель редко, а бумаги держать долго.