Богатый папа, бедный папа, стр. 15

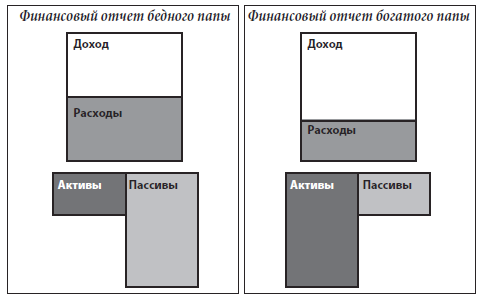

Финансовый отчет моего образованного папы очень характерен для человека, попавшего в ловушку крысиных бегов. Его расходы всегда идут в ногу с доходами, и у него не остается денег на инвестирование в активы. В результате его пассивы превышают активы.

Схема на с. 76 демонстрирует отчет о доходах моего бедного папы. Она стоит тысячи слов. Эта схема показывает, что его доходы и расходы равны, а пассивы превышают активы.

Расположенный справа финансовый отчет моего богатого папы показывает, чего может добиться человек, который посвятил свою жизнь инвестированию и минимизации пассивов.

Почему богатые становятся богаче

Анализ финансового отчета богатого папы показывает, почему богатые богатеют. Колонка активов создает больше доходов, чем нужно на покрытие расходов, и разница снова инвестируется в активы. Колонка активов растет, и вместе с ней растут доходы. В результате богатые становятся еще богаче!

Почему средний класс испытывает денежные затруднения

Представителям среднего класса приходится постоянно бороться с финансовыми трудностями. Их главная статья доходов – зарплата. Но когда увеличивается зарплата, растут и налоги. А их расходы имеют тенденцию увеличиваться пропорционально росту зарплаты. Отсюда и название – «крысиные бега». Эти люди считают своим главным активом собственный дом и тратят деньги на него, вместо того чтобы инвестировать их в активы, которые приносят доход.

Жизненная философия, которая позволяет вам считать свой дом выгодной инвестицией, а повышение зарплаты – достаточным основанием для того, чтобы купить дом побольше или больше тратить, стала основой современного общества, привыкшего жить в долг. Постоянное увеличение расходов заставляет семьи брать все новые кредиты, их финансовое положение становится все более шатким, хотя они вроде бы продвигаются по службе и регулярно получают надбавки к зарплате. Такая жизнь полна рискованных ситуаций, а ее причина – недостаточная финансовая образованность.

Массовые увольнения последних лет показали, насколько неустойчиво финансовое положение среднего класса. Пенсионные планы компаний заменяются государственными планами 401(k). Программа социальной защиты, очевидно, тоже находится не в лучшем состоянии, и на нее не стоит рассчитывать. Средний класс охватила паника.

Самыми популярными финансовыми организациями стали сегодня взаимные фонды, которые якобы гарантируют надежность инвестиций. Рядовые пайщики этих фондов слишком заняты работой, оплатой налогов и ипотеками, накоплением денег на обучение детей в колледже и погашением долгов по кредитным карточкам. Им некогда учиться инвестированию, поэтому они полагаются на опыт руководителя взаимного фонда.

Кроме того, поскольку взаимный фонд занимается разными видами инвестиций, они считают, что их вклады не пропадут, потому что они «диверсифицированы». Эти представители образованного среднего класса исповедуют выдвинутый брокерами взаимных фондов и финансовыми консультантами принцип «действуйте наверняка; избегайте рисков».

Но главная трагедия заключается в том, что отсутствие начального финансового образования у рядовых представителей среднего класса подвергает их еще большему риску. Они вынуждены действовать наверняка, потому что их финансовое положение в лучшем случае довольно шаткое. Их балансовые отчеты не сбалансированы. У них масса пассивов и нет реальных активов, которые могли бы приносить доход. Как правило, единственным источником доходов для них является зарплата. Их жизнь целиком зависит от работодателя. Они слишком много сил отдают работе, задыхаясь под непосильным бременем налогов и долгов.

Вот почему, когда им выпадает шанс совершить «сделку всей своей жизни», они просто физически не в состоянии им воспользоваться.

Как я уже говорил в начале этой главы, самое важное правило заключается в том, чтобы понимать разницу между активами и пассивами. Как только вы этому научитесь, сосредоточьте все силы на покупке активов, способных приносить доход. Это самый лучший первый шаг на пути создания богатства.

Продолжайте этим заниматься, и ваша колонка активов начнет расти. Сдерживайте рост пассивов и расходов, чтобы можно было вливать больше денег в колонку активов. Вскоре доход от активов возрастет настолько, что вы сможете позволить себе поиск более выгодных, спекулятивных инвестиций, способных приносить прибыль от 100 % до бесконечности, когда вложенные вами пять тысяч долларов смогут быстро превратиться в миллион или даже в большую сумму. Представители среднего класса называют такие инвестиции «слишком рискованными», но для грамотного в финансовом отношении человека инвестирование не является рискованным занятием.

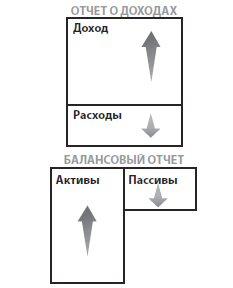

Если вы станете делать то, что делают все, то получите следующую картинку:

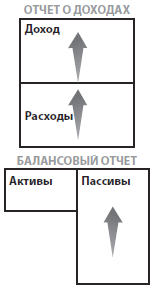

Если вы наемный работник и владелец собственного дома, тогда ваши трудовые усилия обычно распределяются следующим образом:

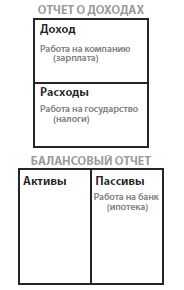

1. Работа на компанию. Наемные работники делают богатыми владельца своего предприятия или акционеров. Ваши усилия и успехи будут способствовать успеху и процветанию хозяина.

2. Работа на государство. Государство забирает свою долю из вашей зарплаты еще до того, как она попадает вам в руки. Стараясь работать больше, вы просто увеличиваете сумму налогов, взимаемых государством. С января по май большинство людей работают исключительно на государство.

3. Работа на банк. После налогов самой крупной статьей ваших расходов обычно является выплата ипотечного кредита и долгов по кредитным карточкам.

Проблема в том, что чем больше вы работаете, тем большая часть результатов ваших трудовых усилий исчезает в этих трех направлениях. Вам нужно научиться направлять свои дополнительные усилия на пользу непосредственно себе и своей семье.

Когда вы решите заняться тем, что принесет пользу вам самим, – сосредоточить свои усилия на приобретении активов, а не на росте зарплаты, – какие цели вы поставите перед собой? В большинстве случаев люди продолжают работать, а на зарплату постепенно приобретают активы.

Когда активы начнут расти, как можно будет измерить степень их успешности? Когда человек поймет, что он стал богатым?

Я даю свои собственные определения не только пассивам и активам, но и богатству. Честно говоря, последнее я позаимствовал у человека по имени Бакминстер Фуллер. Одни называют его шарлатаном, другие – гением. Много лет назад он взбудоражил все архитектурное сообщество, когда подал заявку на изобретение так называемого геодезического купола. В текст этой заявки Фуллер включил формулировку понятия богатства. На первый взгляд она кажется довольно странной, но если вдуматься, то в ней можно найти глубокий смысл: «Богатство – это способность человека какое-то время жить не работая, то есть если сегодня я перестану работать, сколько я проживу?»

В отличие от собственного капитала – разницы между активами и пассивами, которая часто заполняется дорогими безделушками и субъективными мнениями о ценности тех или иных вещей, – понятие богатства позволяет создать достаточно точную систему измерения. С ее помощью можно определить, где я нахожусь по отношению к своей цели – обретению финансовой независимости.

В то время как собственный капитал часто включает активы, не способные генерировать денежные средства, вроде купленных вами вещей, которые сейчас валяются в вашем гараже, критерий богатства позволяет измерить количество денег, которое приносят ваши деньги, и, следовательно, уровень вашей финансовой живучести.