Взлёт, 2013 № 6, стр. 9

Сокращения:

ОАО «ИЛ» — ОАО «Авиационный комплекс им. С.В. Ильюшина»

ТАПОиЧ — ГАО «Ташкентское авиационное производственное объединение им. В.П. Чкалова»

НАК — Национальная авиакомпания «Узбекистон Хаво Йуллари»

СЗАТК «Выборг» — Северо-Западная авиастранспортная компания «Выборг» (сертификат эксплуатанта аннулирован в 2010 г.)

ЛК «Уралсиб» — ООО «Лизинговая компания «УРАЛСИБ»

Жирным шрифтом выделены самолеты, находящиеся в эксплуатации, жирным италиком — потерянные в авиационных происшествиях и (или) утилизированные, италик — летавшие, но в настоящее время находящиеся на хранении

Битва «регионалов» — Обстановка накаляется

Владимир ЩЕРБАКОВ

В связи с ростом мирового объема пассажирских авиаперевозок конкуренция в этой области год от года усиливается. Но если в сегменте крупных магистральных авиалайнеров борьба вот уже несколько десятилетий подряд ведется всего между двумя компаниями, американской Boeing и европейской Airbus, то на рынке региональных авиалайнеров количество претендентов на многомиллиардный «пирог» заказов в последнее время неуклонно растет. И хотя мировыми лидерами по-прежнему остаются три производителя — бразильская компания Embraer, канадская Bombardier и франко-итальянская ATR, выход на сцену российских «Гражданских самолетов Сухого» (и российско- итальянского предприятия Superjet International), а также серьезные амбиции японских и китайских самолетостроителей могут в перспективе внести значительные изменения в расстановку сил на рынке региональных авиалайнеров.

В целом, анализируя итоги минувшего года, можно констатировать примерное сохранение объемов поставок новых «регионалов». При этом бразильский производитель остался практически «при своих», франкоитальянский поставщик «турбопропов» показал рост почти на 20 %, а канадцы, наоборот, довольно сильно «просели»: по турбовинтовым машинам — на 25 %, а по реактивным — более чем вдвое. В сумме, поставки региональных самолетов с ТРДД западными производителями сократились за год на 15 % (но это падение как раз компенсируется первыми успехами нашего «Суперджета»), а машин с ТВД — сохранились на прежнем уровне (незначительный рост на 1 %).

В то же время, уступив по поставкам, канадская компания в 2012 г. серьезно вырвалась вперед по новым заказам. Если Embraer к началу нынешнего года сократила свой портфель заказов почти на 35 %, то Bombardier, напротив, увеличила его на 43 % (в т. ч. по реактивным машинам — более чем на 40 %, а по турбовинтовым — почти на 60 %). К началу этого года портфель заказов всех трех производителей достиг почти 700 региональных самолетов (рост на 3 %), из которых 440 машин — реактивные и почти 260 — турбовинтовые. Небольшой рост портфелей заказов продемонстрирован в обоих сегментах «регионалов», при этом получила развитие тенденция приоритетного спроса на модификации большей вместимости. Например, в активе ATR более 200 заказанных 68-74-местных ATR-72-600 и всего 12 укороченных 42-50-местных ATR-42-600. Похожая ситуация и у Embraer: заказов на «длинные» E190/195 (98-122 места) втрое больше, чем на «короткие» Е170/175 (70–88 кресел) — 140 против 45. А Bombardier и вовсе сохраняет в производстве всего одну — самую крупную — свою турбовинтовую модель Q400 на 70–78 мест, давно уже свернув выпуск ее предшественников меньшей вместимости.

Свои первые два Embraer E175LR получила прошлой осенью белорусская компания «Белавиа»

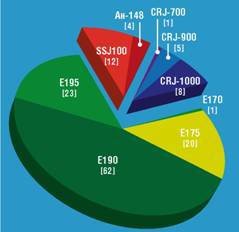

Поставки реактивных региональных самолетов в 2012 г.

Поставки турбовинтовых региональных самолетов в 2012 г.

| Модель | Поставки | Заказы | Портфель заказов (на начало года) | |

| 2012 | 2013 | |||

| Embraer | ||||

| E170 | 1 | 5 | 6 | 10 |

| Е175 | 20 | 9 | 46 | 35 |

| Е190 | 62 | 25 | 162 | 109 |

| Е195 | 23 | 17 | 35 | 31 |

| ВСЕГО | 1 106 | 56 | 249 | 185 |

| Bombardier | ||||

| CRJ-700 | 1 | 7 | 9 | 1 15 |

| CRJ-900 | 5 | 48 | 10 | 53 |

| CRJ-1000 | 8 | 18 | 29 | 39 |

| Q400 | 36 | 50 | 24 | 38 |

| CS100/300 | - | 15 | 133 | 148 |

| ВСЕГО | 50 | 138 | 1 205 | 293 |

| ATR | ||||

| ATR-42-500 | 1 | - | 1 | - |

| ATR-42-600 | 3 | 3 | 15 | 12 |

| ATR-72-500 | 11 | - | 21 | - |

| ATR-72-600 | 49 | 71 | 187 | 209 |

| ВСЕГО | 64 | 74 | 224 | 221 |

| ИТОГО | 220 | 268 | 678 | 699 |

| в т. н.: | ||||

| — реактивные | 120 | 144 | 430 | 440 |

| — турбовинтовые | 100 | 124 | 248 | 259 |