Стратегическое управление, стр. 27

2.3.8. Обзор планирования стратегических позиций

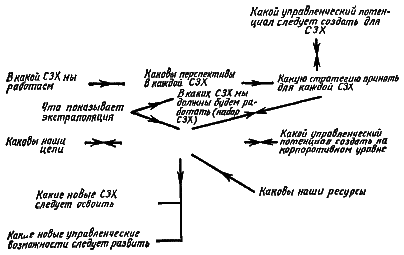

Процедура стратегического анализа, которая рассматривалась в данной, а также в предыдущих главах, сама по себе достаточно громоздкая, может быть сведена к системе последовательных логических операций ( рис. 2.3.2).

Как уже говорилось выше, процесс начинается не с определения «в какой отрасли работает фирма», а с анатомического разбора отраслей, видов деятельности, СЗХ фирмы.

Рис. 2.3.2. Логика планирования для достижения стратегических позиций фирмы

Первый шаг состоит в определении СЗХ, т. е. разграничении областей, в которых фирма имеет те или иные возможности деятельности.

Второй шаг — определение перспектив фирмы, в каждой СЗХ (см. 2.2.7), включая краткосрочные и долгосрочные перспективы роста, соотношение рентабельности в близкой и далёкой перспективе, а также нестабильность экономического, технологического, социально-политического развития.

Третий шаг — определение стратегии и управленческих возможностей, которые фирма развивает в каждой СЗХ. Начать следует с оценки конкурентного статуса в каждой зоне, получаемого методом экстраполяции. С помощью той или иной матрицы (БКГ-1, «МакКинзи») эти оценки сравниваются с перспективами СЗХ. Матрицы применяются для того, чтобывыбрать предпочтительный конкурентный статус и затем определить соответствующий объём капиталовложений, стратегию и управленческие возможности на будущее (см. 2.2.12).

Читатель, вероятно, помнит, что на ранней стадии развития стратегического планирования предписывалось не приступать к стратегическому анализу до тех пор, пока руководство фирмы не имеет полной ясности относительно своих целей и задач. Опыт, однако, показал, что практические работники в сфере управления фирмами чаще всего просто не готовы к выбору целей и постановке задач до тех пор, пока им не станет ясно, каких потенциальных результатов их фирма сможет добиться в будущем. Получив оценку потенциальных результатов, управляющие, если они склонны к наступательному образу действий, могут выбрать такие первоочерёдные цели к поставить перед фирмой такие задачи, которые будут хотя и реальны, но завышены по сравнению с нынешними показателями фирмы, так что ей придётся работать на пределе своих возможностей. Менее амбициозные люди поставят цели поскромнее.

Таким образом, верхний уровень рис. 2.3.2 обозначает максимально возможные результаты, которых фирма может добиться в рамках нынешнего набора СЗХ. Определение максимально возможных результатов не зависит от более ранних представлений о целях и задачах.

Но нельзя определить состав и внутренний баланс будущего набора без постановки ориентиров. Существуют также определённые, чисто материальные границы для выработки целей и постановки конкретных задач: они ставятся, с одной стороны, современным конкурентным статусом фирмы, а с другой — теми ресурсами, которые будут ей доступны. Как мы видели в предыдущих параграфах, реальный выбор «отрасли, в которой наша фирма хочет работать», определяется именно в этих границах.

Как показывает рис. 2.3.2, составление набора должно вестись в соответствии с управленческими возможностями фирмы (в области функций общефирменного управления). Мы рассмотрим приёмы анализа управленческих возможностей фирмы и планирования в ч. 3.

Верхний уровень рисунка обозначает линейную зависимость, но для последующих операций требуется одновременный учёт нескольких взаимодействующих факторов. Их анализ даёт следующие результаты:

а) установление будущих линий внутренней взаимосвязи («в какой отрасли мы работаем»);

б) постановку ориентиров, контрольных показателей в экономической деятельности фирмы;

в) установление приоритетности СЗХ;

г) распределение стратегических ресурсов между СЗХ;

д) выработку программы развития набора СЗХ, включая перераспределение ресурсов, освоение новых СЗХ, отказ от старых;

е) определение параметров тех СЗХ, которые будут отбираться фирмой для пополнения набора;

ж) прогноз ресурсов, которые будут выделены на цели стратегического развития.

2.3.9. Обзор приёмов стратегического анализа

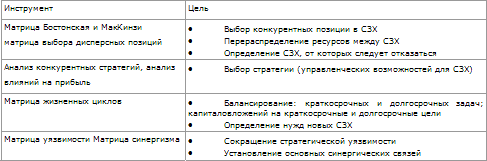

По сравнению с начальным периодом разработка новых аналитических подходов к проблемам стратегического планирования и приёмов работы с набором видов деятельности шагнула далеко вперёд. Они изучались большей частью силами промышленных, а также консультативных фирм. В последнее время заметн ые результаты даёт и научная мысль (например, в разработке проблемы выбора дисперсных позиций, о чём будет идти речь в ч. 5). Главные приёмы, существующие в настоящее время, перечислены в табл. 2.3.5 вместе с определением целей, достижению которых они служат.

Таблица 2.3.5 Инструменты управления набором видов деятельности

Как видно из этой таблицы, для анализа позиций и краткосрочного распределения стратегических ресурсов имеются три различных типа матриц. Две из них были рассмотрены в гл. 2.2. Матрица выбора дисперсных позиций будет рассматриваться в гл. 5.5.

Определение критических факторов успеха, о которых мы говорили в предыдущей главе, дополнено таким популярным приёмом, как анализ влияний на прибыль, разработанным компанией «Дженерал Электрик» и Гарвардской школой бизнеса. Он основан на ретроспективной корреляции между итогами хозяйственной деятельности фирмы, распределением важнейших ресурсов и основной стратегией фирмы в данной СЗХ.

Принципиальные различия между анализом влияний на прибыль и определением критических факторов успеха состоит в том, что анализ влияний на прибыль строится на выявлении условий успеха на основе сложившихся тенденций, а при определении критических факторов для разграничения сложившихся тенденций и будущих условий успеха привлекаются как данные о трендах, так и экспертные оценки опытных управляющих.

Поэтому в тех случаях, когда есть основания для уверенности в том, что условия успеха, действовавшие в прошлом, будут действовать и в дальнейшем, «анализ влияний на прибыль» имеет преимущество, так как его выводы опираются на более широкий массив данных. Но если следует ожидать, что условия успеха могут перемениться, необходимо обратиться к «определению критических факторов успеха».

Но, как было показано в предыдущей главе, первым шагом при определении критических факторов успеха является выяснение сложившихся тенденций. Таким образом, анализ влияний на прибыль и определение критических факторов успеха — это взаимодополняющие приёмы, которыми следует пользоваться в СЗХ, отличающихся высоким, в особенности изменяющимся, уровнем нестабильности.

2.3.10. От стратегии к действию

Анализ, проделанный в гл. 2.2 и предыдущих параграфах данной главы, позволяет получить:

1. Определение будущей стратегической позиции (стратегия, возможности и стратегические вложения ресурсов) в традиционных СЗХ фирмы.

2. Сбалансированный набор, в котором определён его будущий состав, синергические связи, время «входа» в новую СЗХ и «выхода» из неё, будущие потребности в стратегических ресурсах.

Как было показано в гл.2.2, разбирая СЗХ одну за другой, что должно предшествовать балансированию набора, мы делаем предварительный выбор постановки стратегической задачи. Окончательное балансирование набора может потребовать изменений в конкурентных позициях, выбранных для отдельных СЗХ, вследствие того, что для них выделяется другое — большее или меньшее — количество стратегических ресурсов. В верхней части рис.2.3.3 это перераспределение показано стрелкой, обозначающей обратную связь от набора к позиции.

Как только предварительно выбранная постановка стратегических задач в прежних СЗХ подвергнута пересмотру, следующий шаг состоит в том, чтобы заново определить стратегию, управленческие возможности, спланировать развитие мощностей и начать осуществление плана. Этот путь показан в левой части рисунка. В тех случаях, когда предварительная постановка подвергается лишь постепенному, частичному пересмотру, это обеспечивает благоприятные условия для управления ходом внутрифирменных НИОКР — процессом, который обычно поставлен в фирмах достаточно хорошо. Но если нужен полный и радикальный пересмотр, децентрализованное в обычных условиях управление НИОКР сталкивается с трудностями и возникает необходимость организовать выполнение этой функции При помощи стратегических проектов (см. 6.5.3). Для новых СЗХ фирме требуется другой подход.