12 шагов к собственному бизнесу, стр. 87

Рассмотрим некоторые из этих изменений.

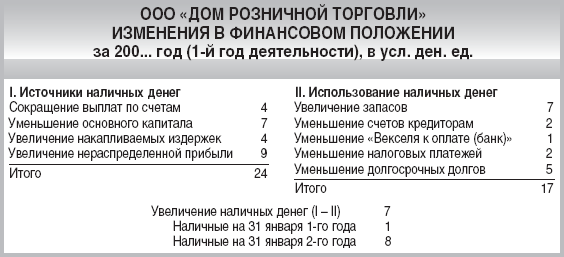

Уменьшение суммы выплат по счетам означает, что в распоряжении предприятия остались дополнительно 4 усл. ден. ед., которые фирма, безусловно, использует для получения прибыли.

Сокращение основного капитала в связи с его продажей или амортизацией говорит о том, что его стоимость обращена в наличные деньги.

Увеличение наличных денег означает и повышение задолженности предприятия кредиторам, и возрастание накапливаемых издержек. К увеличению наличных денег ведет и рост нераспределенной прибыли за счет отсрочки в уплате дивидендов акционерам. Если подытожить возможности всех перечисленных источников, получится внушительная сумма. Итак, рост наличности на предприятии за 1-й год его деятельности шел по следующим направлениям:

За счет сокращения выплат по счетам на 4 усл. ден. ед.

За счет уменьшения основного капитала на 7 усл. ден. ед.

За счет увеличения накапливаемых издержек на 4 усл. ден. ед.

За счет увеличения нераспределенной прибыли на 9 усл. ден. ед.

_________________________________________________________________

Итого 24 усл. ден. ед.

Анализ балансов предприятия совместно с отчетами о прибылях и убытках, в свою очередь, дает возможность установить следующие пути использования наличных денег:

1. Стоимость конечных запасов товаров увеличилась на 7 усл. ден. ед. Это отразилось на уменьшении наличных денег (см. баланс за 3-й год), так как часть их придется потратить на покупку дополнительных запасов.

2. Уменьшение сумм в статьях балансовых отчетов «Счета кредиторов» на 2 усл. ден. ед., «Векселя к оплате (банк)» – на 1 усл. ден. ед., «Налоговые платежи» – на 2 усл. ден. ед., «Долгосрочные долги» – на 5 усл. ден. ед. связано с неиспользованием наличных денег.

3. В то же время появление в счетах прибылей и убытков 8 усл. ден. ед. амортизационных отчислений и связанное с ним уменьшение на эту же сумму основного капитала вызвано износом основных фондов, а не их продажей. Результат хозяйственной деятельности за 2-й год составляет 14 усл. ден. ед. (чистая прибыль после амортизационных отчислений). Этот результат не связан с получением наличных денег.

Итак, неиспользование наличных денег шло следующими путями:

Увеличение запасов на 7 усл. ден. ед.

Уменьшение счетов кредиторов на 2 усл. ден. ед.

Уменьшение сумм «Векселя к оплате (банк)» на 1 усл. ден. ед.

Уменьшение налоговых платежей на 2 усл. ден. ед.

Уменьшение долгосрочных долгов на 5 усл. ден. ед.

____________________________________________________________

Итого 17 усл. ден. ед.

Сравнение этого итога с ростом наличных средств на предприятии за 1-й год деятельности (24 усл. ден. ед.) показывает, что приток наличных денег составил 7 усл. ден. ед.

Вышеизложенный анализ источников и путей использования наличных денег удобно показать в отдельном обобщающем документе «Отчет об изменениях в финансовом положении предприятия».

Продолжая анализ, можно отметить, что предприятие разумно распорядилось дополнительными наличными деньгами, пустив их на повышение продаж и тем самым увеличив сбыт фирмы. Именно для этой цели, видимо, и было сделано наращивание запасов.

Для более глубокого количественного анализа хозяйственно-финансовой деятельности предприятия прибегаем к следующему способу – анализу показателей финансовой деятельности.

Оценка коэффициентов, характеризующих показатели хозяйственно-финансовой деятельности предприятия

Каждому из показателей хозяйствен но-финансов ой деятельности, описанных выше, соответствуют свои количественные критерии, или коэффициенты. Рассмотрим их по порядку.

Коэффициенты прибыльности

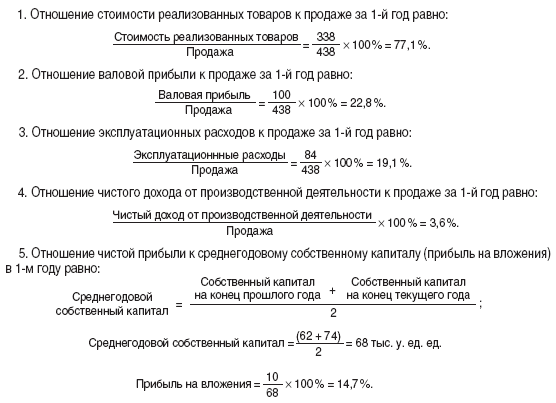

1. Отношение стоимости реализованных товаров к продаже.

2. Отношение валовой прибыли к продаже.

3. Отношение эксплуатационных расходов к продаже.

4. Отношение чистой прибыли к продаже.

5. Отношение чистой прибыли к среднегодовому капиталу (прибыль на вложения).

Все эти коэффициенты рассчитываются в процентах (табл. 11.1).

Аналогичным путем рассчитываются коэффициенты прибыльности за 2-й и 3-й годы деятельности предприятия. В итоге получаем данные, которые позволяют судить как о величине коэффициентов, так и о характере их изменений.

Таблица 11.1 Коэффициенты прибыльности

Анализ коэффициентов прибыльности позволяет сделать следующие выводы:

1. Производственный вертикальный анализ (он проводится в балансовых отчетах и отчетах о прибылях сверху вниз) дает возможность получить не абсолютную, а относительную, то есть сравнительную, картину использования финансовых ресурсов.

2. Первые два показателя прибыльности – отношение стоимости реализованных товаров и валовой прибыли к продаже – наглядно показывают, какая доля выручки (продажи) остается в стоимости реализованных товаров, а какая уходит в прибыль (напомним, что в сумме эти показатели составляют около 100 %). Тенденция к увеличению доли прибыли в сумме выручки является весьма желательной и свидетельствует о финансовых успехах. Такое увеличение может быть достигнуто благодаря уменьшению доли стоимости реализованных товаров в продаже за счет более выгодных произведенных (или приобретенных) предприятием товаров, а также благодаря увеличению их продажной цены. На этот предмет необходимо рассмотреть начальные и конечные запасы товаров, а также их закупки; из всего этого складывается стоимость реализованных товаров.

РАСЧЕТ КОЭФФИЦИЕНТОВ ПРИБЫЛЬНОСТИ ЗА 1-й ГОД ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ:

3. Отношение эксплуатационных расходов к продаже показывает, какая доля выручки связана с закупками в ходе эксплуатации предприятия. Оценка целесообразности этих затрат может быть дана лишь в сопоставлении с долей чистого дохода от производственной деятельности в продаже.

4. Если рост доли чистого дохода от производственной деятельности опережает рост доли эксплуатационных расходов, значит, эти расходы полезны. И наоборот. Целесообразно рассмотреть не только долю в продаже совокупных эксплуатационных расходов, но и долю каждого их компонента (общефирменных и административных расходов, торговых издержек, амортизации).

5. Отношение чистой прибыли к среднегодовому собственному капиталу (прибыль на вложения) – важнейший показатель финансового состояния компании. Именно на основе этого показателя акционеры принимают решение, стоит ли вкладывать деньги в акции данного предприятия. Показатель носит интегральный характер и говорит об эффективности деятельности предприятия в целом.

Коэффициенты стабильности (табл. 11.2)

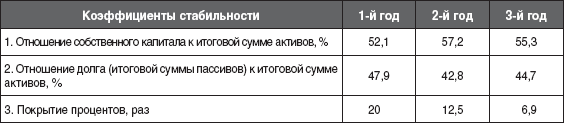

1. Отношение собственного капитала к итоговой сумме активов.

2. Отношение долга (итоговой суммы пассивов) к итоговой сумме активов.

3. Покрытие процентов.

Два первых коэффициента рассчитываются в процентах, третий – в «кратах» (разах).

Таблица 11.2 Коэффициенты стабильности

Аналогичным образом рассматриваются коэффициенты стабильности за 2-й и 3-й годы деятельности предприятия.

Анализ коэффициентов стабильности позволяет сделать следующие выводы:

1. Коэффициент отношения собственного капитала к итогу активов показывает, какая доля активов предоставлена компании ее владельцами (в виде акций или нераспределенной прибыли). Чем больше этот показатель, тем больше желание у владельцев умножать свое состояние с помощью данного предприятия. Уменьшение этого показателя свидетельствует об изменении интересов акционеров к делам компании. Это может быть вызвано, например, тем, что компания не заботится о своих акционерах.

2. Отношение долга к итогу активов – это дополнение предыдущего показателя до 100 %. Его анализ позволяет сделать те же выводы, что и по первому показателю, только здесь он будет вместо уменьшения увеличиваться, и наоборот.