12 шагов к собственному бизнесу, стр. 86

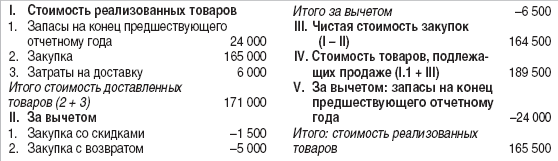

В непроизводственных компаниях (например, в торговых) нет работы по переработке сырья в конечный продукт, поэтому стоимость реализованных товаров включает лишь затраты на приобретение продукции и ее доставку. Ведомость стоимости реализованных товаров (теперь она так называется) существенно упрощается и имеет следующий вид.

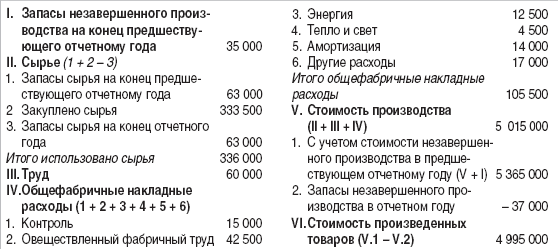

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» ВЕДОМОСТЬ СТОИМОСТИ ПРОИЗВЕДЕННЫХ ТОВАРОВ

за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)

Снова возвращаемся к отчету о прибылях и убытках предприятия.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДЕТСКАЯ ИГРУШКА» (торговая фирма, учрежденная «Фабрикой детских игрушек») ВЕДОМОСТЬ СТОИМОСТИ РЕАЛИЗОВАННЫХ ТОВАРОВ за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)

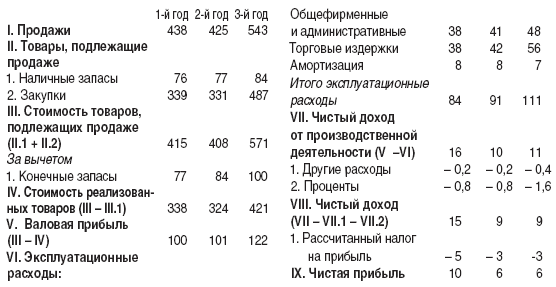

V. Валовая прибыль находится как разность между «Чистой продажей» (п. II) и только что рассмотренной «Стоимостью реализованных товаров».

VI. Эксплуатационные расходы – это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления).

К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрики, рента и другие затраты.

Торговые расходы – это зарплата торговых работников, стоимость презентаций, деловых поездок и т. п.

Амортизационные отчисления – здесь те, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т. д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производится за отчетный период.

VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов.

VIII Чистый доход – это прибыль от производственной деятельности с учетом других доходов и расходов.

Другие доходы представляют собой доходы от продажи собственности предприятия, а также так называемые внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т. д.

Другие расходы – это проценты, которые предприятие платит по долгам, другие аналогичные расходы.

IX. Чистая прибыль – чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее чистым убытком.

Для того чтобы проанализировать балансовый отчет и отчет о прибылях совместно, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный счет нераспределенной прибыли.

Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям. Если предприятие вместо прибыли получает убыток, то ведется счет этому дефициту прибыли.

Для малых предприятий установлена упрощенная форма Отчета о прибылях и убытках, доступная предпринимателю без бухгалтерского образования.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» СЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

за год с 31 декабря 200… года по 31 декабря 200… года (в усл. ден. ед.)

1. Нераспределенная прибыль на конец предшествующего отчетному года 77 800

2. Чистая прибыль за отчетный год 29 200

3. За вычетом дивидендов за отчетный год:

– по привилегированным акциям -1 500

– по обыкновенным акциям -7 500 Нераспределенная прибыль

на конец отчетного года 98 000

Подобно тому, как за здоровьем человека следят, ориентируясь на то, какие у него давление, температура, вес и т. д., так и благополучие предприятия может быть отслежено благодаря ряду показателей его деятельности.

Следим за показателями

В качестве основных показателей хозяйственно-финансовой деятельности предприятия используются: прибыльность, стабильность, ликвидность, рост и эффективность. Все они носят положительный характер: чем эти показатели выше, тем лучше для предприятия.

1. Прибыльность характеризует превышение доходов предприятия над его расходами. Это важнейший показатель. Его иногда называют «критерием нижней линии» (строка чистой прибыли – нижняя в отчете о прибылях). Чем больше превышение доходов над расходами, тем выше прибыльность.

2. Стабильность означает финансовую устойчивость предприятия. Она во многом зависит от финансовой структуры, то есть от соотношения собственного и заемного капитала. Чем больше доля собственного капитала, тем выше стабильность.

3. Ликвидность характеризует возможность превращения капитала предприятия в наличные деньги. Ликвидность зависит от возможности предприятия выполнять свои финансовые обязательства.

4. Рост – увеличение размеров предприятия, его капитала.

5. Эффективность – отношение результатов к затратам, прежде всего отношение прибыли к расходам. Это наиболее общий интегральный показатель. Ни один из показателей не является исчерпывающим. В различных ситуациях любой из них либо их группа могут оказаться важнейшими.

Для оценки хозяйственно-финансовой деятельности существует несколько способов. Наиболее употребительны два:

• анализ изменений в хозяйственно-финансовом положении предприятия путем сравнения баланса и счетов прибылей и убытков предприятия за ряд лет;

• оценка коэффициентов, характеризующих показатели хозяйственно-финансовой деятельности предприятия.

Рассмотрим последовательно оба способа.

Анализ изменений в хозяйственно-финансовом положении предприятия

В качестве материала для анализа используются балансы и отчеты о прибылях и убытках предприятия за ряд лет, условно названных 1,2 и 3 годами деятельности предприятия.

На основании сравнения балансов за ряд лет готовится документ «Изменения в финансовом положении предприятия». Содержание этого документа сводится к анализу: а) источников наличных денег и б) использования наличных денег на предприятии.

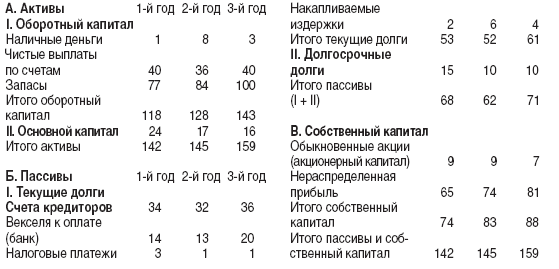

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» БАЛАНС за 200… год (в усл. ден. ед.)

Так, сравнивая балансы за 1-й и 2-й годы деятельности «Дома розничной торговли», в качестве одного из важнейших результатов можно отметить увеличение итога активов на 3 усл. ден. ед. (или, что то же самое, возрастание на эту величину суммы собственного капитала и пассивов). За счет чего это произошло? Одна из возможных причин – появление у предприятия на 2-м году деятельности дополнительных наличных денег. Сравнительный анализ балансов за 1-й и 2-й годы позволяет найти источники этого увеличения. Для этого прежде всего следует выписать все основные изменения основных статей балансов за 1-й и 2-й годы.

Можно отметить следующие источники наличных денег:

Наличные деньги, увеличение на 7 усл. ден. ед.

Выплаты по счетам, уменьшение на 4 усл. ден. ед.

Запасы, увеличение на 7 усл. ден. ед.

Основной капитал, уменьшение на 7 усл. ден. ед.

Сч ета кр ед итор ов, умень шение на 2 усл. ден. ед.

Векселя к оплате (банк), уменьшение на 1 усл. ден. ед.

Налоговые платежи, уменьшение на 2 усл. ден. ед.

Накапливаемые издержки, увеличение на 4 усл. ден. ед.

Долгосрочные долги, уменьшение на 5 усл. ден. ед.

Обыкновенные акции без изменений

Нераспределенная прибыль, увеличение на 9 усл. ден. ед.

ООО «ДОМ РОЗНИЧНОЙ ТОРГОВЛИ» ОТЧЕТЫ О ПРИБЫЛЯХ

за три следующих друг за другом года, заканчивающихся 31 декабря (в тыс. усл. ден. ед.)