12 шагов к собственному бизнесу, стр. 84

Трастовые компании – это фирмы, управляющие финансами предприятий. Здесь обычно ставки кредита выше, чем в коммерческих банках, так как трастовые компании несут обязательства перед хозяевами денег – предприятиями.

Фактор-компании – это фирмы, взимающие долги с дебиторов по поручению кредитора за определенное вознаграждение. К этому виду финансирования предприятие прибегает в тех случаях, когда уплата по счетам задерживается или оказывается под угрозой неплатежа.

2. Среднесрочное финансирование. Этот вид кредита используется для развития предприятия (строительства и ремонта помещений, покупки нового оборудования), а также для увеличения оборотного капитала при проведении крупных хозяйственно– финансовых операций.

Источниками этого вида финансирования являются:

• государственный и коммерческие банки;

• компании по операциям с недвижимостью и другие источники.

При среднесрочном финансировании процентные ставки по кредитам выше, чем при краткосрочном. От компании, получившей кредит, требуется имущественный залог. Выплата процентов по данному виду кредита, как правило, проводится многоразово, в установленном договором порядке. При закупках оборудования часть его стоимости может быть дана в кредит поставщиком на определенных условиях.

3. Долгосрочное финансирование. Этот вид кредита используется для наращивания активов предприятия – основных фондов и собственного капитала. Долгосрочное финансирование реализуется путем:

• предоставления капитала;

• предоставления долгосрочных кредитов;

• аренды основных фондов.

Предоставление капитала осуществляется через продажу предприятием выпущенных им обыкновенных и привилегированных акций первого и последующего выпусков, а также за счет нераспределенной прибыли предприятия. Наличные вложения в активы предприятия, как правило, не возвращаются. Основными покупателями акций выступают юридические и физические лица.

Предоставление долгосрочных кредитов происходит при помощи продажи предприятием выпускаемых им облигаций.

Аренда основных фондов – это получение предприятием необходимых ему основных фондов и других активов на определенный срок. За это предприятие (арендатор) выплачивает арендодателю плату, обусловленную арендным договором.

Процентные ставки при долгосрочном финансировании обычно самые высокие, так как в них включаются и курсовые разницы в цене акции.

Занятие бизнесом даже при наличии профессионального бухгалтера требует от предпринимателя умения разбираться в финансовых документах, прежде всего в балансовом отчете и отчете о прибылях и убытках предприятия.

Читаем баланс

В балансовом отчете (далее – балансе) наиболее полно отражается финансовое положение предприятия. Это как бы моментальная фотография финансового положения предприятия в определенный день, например 31 декабря 2006 года.

С помощью баланса устанавливается, какие средства имеются у предприятия и какая у него задолженность.

То, чем располагает предприятие, называется активами. Сведения о них помещаются в левой части баланса. Задолженности называются пассивами и отражаются в правой части баланса. Кроме того, в правой стороне указывается также собственный (в акционерном обществе его называют акционерным) капитал предприятия – стоимость его имущества за вычетом обязательств. Итог, подводимый в левой части, должен быть равен итогу в правой.

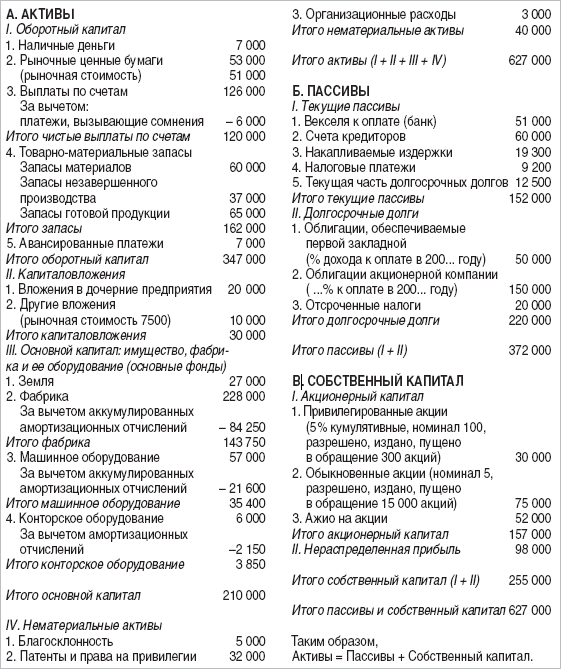

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФАБРИКА ДЕТСКИХ ИГРУШЕК» Баланс предприятия (в усл. ден. ед.) на 31 декабря 200… года

Активы – это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги – выплаты предприятия по кредитам и задолженностям; завершенное и незавершенное производство.

Пассивы включают долги и денежные обязательства предприятия, в том числе банковские ссуды и неоплаченные счета поставщикам, претензии, штрафы и т. п.

Собственный капитал предприятия – это сумма долей его вкладчиков, включающая начальные капиталовложения (уставной капитал) плюс (или минус) накопленные предприятием доходы с момента его создания.

Баланс предприятия содержит три части:

A. Активы – собственность предприятия, включающая:

I. оборотный капитал;

П. капиталовложения во внешние объекты;

Ш. основной капитал и

IV. нематериальные активы.

Б. Пассивы – задолженности предприятия, включающие: I. текущие (сроком до 1 года) и П. долгосрочные долги.

B. Собственный капитал – сумма долей, вложенных акционерами:

I. акционерный капитал;

П. нераспределенная прибыль.

По итогам года должно соблюдаться равенство:

Благодаря торговле все народы узнали нравы других народов и смогли сравнить их. Это привело к благотворным последствиям.

Активы = Пассивы + Собственный капитал

либо

Собственный капитал = Активы – Пассивы.

А. Активы содержат:

I. Оборотный капитал – состоит из наличных денег и тех средств, которые обращены в наличные в течение года до даты отчета при нормальном ходе производственно-хозяйственной деятельности. Составляющие оборотного капитала перечисляются в порядке убывания их ликвидности. Оборотный капитал включает: наличные деньги, рыночные ценные бумаги, выплаты предприятию по счетам, товарно-материальные ценности, авансированные платежи.

Компьютеры ненадежны, но люди еще ненадежнее. Следствие. Машина должна работать, человек-думать.

1. Наличные деньги или на счете в банке.

2. Рыночные ценные бумаги – вложения временно свободных наличных денег в краткосрочные процентные ценные бумаги, легко реализуемые на рынке (высоколиквидные). В скобках обычно устанавливается их рыночная стоимость.

3. Выплата по счетам – денежные суммы, на которые покупатели взяли товары в кредит у предприятия и которые должны быть ему возвращены. Кредит такого рода обычно предоставляется на 1,2 или 3 месяца. Из суммы исключают те долги, которые вызывают сомнения; разность даст чистые выплаты по счетам, реальные на день отчета.

4. Товарно-материальные запасы – товары, подлежащие продаже в оптовой и розничной торговле по рыночным ценам. Сюда входят запасы материалов, незавершенного производства и готовой продукции. Обычно устанавливается самая низкая возможная цена реализации – так называемая чистая цена.

5. Авансированные платежи – расходы, которые были сделаны заранее и распространяются на определенное время после балансового отчета.

П. Капиталовложения – это вложения средств в дочерние предприятия и другие вложения во внешние объекты.

1. Вложения в дочерние предприятия– стоимость акций, вложенных в учрежденные фирмой предприятия, связанные с основным, в которых фирма имеет контрольный пакет акций.

2. Другие вложения – то же самое, что п. 1, но для предприятий, где фирма не обладает контрольным пакетом акций. Здесь обычно указывается и рыночная стоимость вложения.

Указанные в статье «Капиталовложения» активы не предназначены для продажи.

III. Основной капитал (основные фонды) – это стоимость земли, а также предприятия (фабрики), его имущества и оборудования, не предназначенного для продажи. Срок службы основных фондов больше 1 года. Все части основного капитала, кроме земли, оцениваются по начальной стоимости за вычетом аккумулированных (реализованных) амортизационных отчислений. Амортизация – это распределение стоимости основных фондов на время их эксплуатации. Для земли устанавливается начальная цена. Составляющие основного капитала перечисляются в порядке убывания их постоянства: