12 шагов к собственному бизнесу, стр. 47

3) различие в желаниях потребителей: один хочет (и может) купить дорогой товар, другой – дешевый; при этом спрос на невостребованный товар падает.

В целом снижение цен происходит из-за того, что:

• покупатели не желают приобретать данный товар;

• предложение превышает спрос;

• необходимо срочно продать товар;

• возросла производительность труда по данному товару (при неизменных доходах покупателей);

• распространилась информация о возможном падении цен;

• государство принимает некоторые экономические меры (на-пример, увеличение банковских ставок: становится выгоднее держать деньги в банке, чем тратить их на покупки).

Есть и целый ряд причин, вызывающих рост цен:

• рост заработной платы опережает повышение производительности труда в производстве товаров и услуг;

• превышение спроса над предложением;

• низкая эффективность использования имеющихся фондов и ресурсов (сырья, производственных мощностей, земли, трудовых ресурсов);

• ажиотажный спрос, вызванный отсутствием достаточного резерва товаров и неуверенностью потребителя в завтрашнем дне;

• искусственно завышенные цены (из-за спекуляции, подавления конкуренции, монополизма).

Формирование цены товара или услуги начинается с учета трех главных составляющих – материала, работы и накладных расходов.

Стоимость материала – это цена того, что вошло в конечный продукт; неизбежные отходы материала при его изготовлении сюда не входят.

Стоимость работы – это то, что надо заплатить за труд людям, работавшим над изготовлением данного товара (оказанием услуги); сюда входят также и социальные выплаты персоналу.

Накладные расходы включают любые затраты, которые не видны в готовом продукте. Это стоимость отходов материалов, издержки на хозяйственно-техническое обслуживание, снабжение, ремонт технических средств производства, отопление и освещение, амортизация и страхование средств производства. Сюда же входят и так называемые косвенные затраты труда: работа управленческого персонала, уборщиц и т. д. Накладными расходами являются также затраты на рекламу и перевозку товара.

Основными факторами, влияющими на рыночную цену, являются спрос и предложение, расходы на распространение товара и конкуренция. Розничные цены при этом либо предлагаются производителем товара, либо основываются на ценах конкурента.

Помимо назначения цены на конкретный товар, для предпринимателя важно определить ценовую политику в отношении группы товаров, рассчитанную на длительный период, – так называемую стратегию ценообразования.

Стратегия цен

Цена – то, за чем мы не постоим, а побежим.

Возможны следующие стратегии ценообразования: 1. Устанавливаются цены более низкие, чем у конкурентов (стратегия «продай дешевле»). В этом случае можно противостоять крупным предприятиям, которые, выпуская большие партии товара, несут затраты на единицу продукции меньшие, чем у малых предприятий. Чтобы в этих условиях не разориться, необходимо:

• ускорить сбыт продукции (оборачиваемость средств), что на малом предприятии сделать легче, чем на большом;

• выпускать такие товары, малые серии которых не требуют крупных затрат на подготовку производства;

• создавать малые предприятия в местах, недоступных для крупных компаний, используя при этом избыток рабочей силы, удобные транспортные условия и т. п.;

• рекламировать товар с упором на его доступную цену.

2. Устанавливаются цены более высокие, чем у конкурентов (стратегия «продай дороже»). Это применимо к товарам, цена которых – не главное для потенциального потребителя. В этом случае необходимо:

• делать упор на качественное обслуживание потребителя (быстрота доставки товара, обслуживания потребителя, реакции на его рекламации);

• выпускать остродефицитные товары;

• чутко реагировать на мельчайшие нюансы в потребностях покупателя;

• особо услужливо и доброжелательно обращаться с потребителем;

• выбрать удобное для потребителя расположение предприятия (например, близко к жилью, к месту работы);

• подбирать товары и услуги, по разным причинам не доступные для изготовления на больших предприятиях (например, такие, для которых исключается массовое производство).

3. Устанавливаются цены, удобные для потребителя (например, в «круглых» цифрах).

4. Устанавливаются цены на комплекты товаров, нужных потребителю в данном сочетании (например, детали для ремонта автомобилей, бытовой техники и т. п.).

Особый интерес представляет формирование цены услуг.

Оцениваем свои услуги

Формирование цены услуги рассмотрим на примере продажи билетов в кинотеатр.

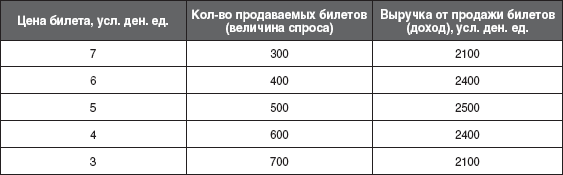

В табл. 8.1 приведены цены и количество продаваемых билетов в кинотеатр на один сеанс.

Публика покупает взгляды точно так же как съестное… Но ведь покупное молоко можно разбавить.

Величина предложения билетов ограничена лишь вместимостью зрительного зала, которая составляет 700 мест. Предполагается, что все места равноценны и все билеты на данный сеанс будут проданы по одной цене.

В табл. 8.1 приводится также величина выручки от продажи билетов по разным ценам. Очевидно, что самой выгодной ценой будет та, при которой выручка максимальна. Она составляет 5 усл. ден. ед., а соответствующая ей выручка будет равна 2500 усл. ден. ед.

Таблица 8.1

Продажа билетов на один сеанс

Прим.: усл. ден. ед. – условная денежная единица.

Затраты на проведение одного сеанса составляют: плата за прокат фильма – 1800 усл. ден. ед.; аренда и уборка кинозала – 250 усл. ден. ед.; зарплата киномеханика – 50 усл. ден. ед.; зарплата билетных контролеров – 100 усл. ден. ед. Всего – 2200 усл. ден. ед.

Прибыль составит 2500 – 2200 = 300 усл. ден. ед.

Казалось бы, мы нашли верное решение. Однако при таком «правильном» решении оказывается, что 200 мест (700 – 500) на сеансе остаются свободными, неиспользованными. И это явно невыгодно владельцу кинотеатра. Как же быть?

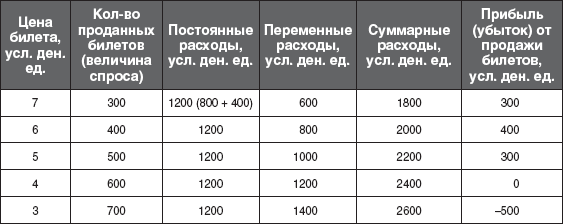

Прежде всего попробуем связать расходы на показ фильма с количеством зрителей: договоримся, что прокат фильма на один сеанс будет стоить 800 усл. ден. ед. плюс еще 2 усл. ден. ед. с каждого проданного билета. При этом будем раздельно рассчитывать постоянные и переменные затраты. Постоянные затраты составляют 400 усл. ден. ед. (аренда, уборка, зарплата киномеханика и билетных контролеров) плюс 800 усл. ден. ед. за прокат фильма. Переменные затраты будут зависеть от количества проданных билетов (произведение числа зрителей на 2 усл. ден. ед.). Данные расчета прибыли за один сеанс при переменных затратах на прокат фильма сведены в табл. 8.2.

Таблица 8.2

Прибыль за один сеанс при переменных затратах на прокат фильма

Как видно из таблицы, самой выгодной ценой билета здесь будет 6 усл. ден. ед., что обеспечивает прибыль 400 усл. ден. ед. (6 х 400 – 2000), то есть на 100 усл. ден. ед. болыше, чем в предыдущем расчете. Однако и в этом случае мы не решаем проблему свободных мест: их теперь стало даже больше – 300. Где же выход?