Потреблятство. Болезнь, угрожающая миру, стр. 8

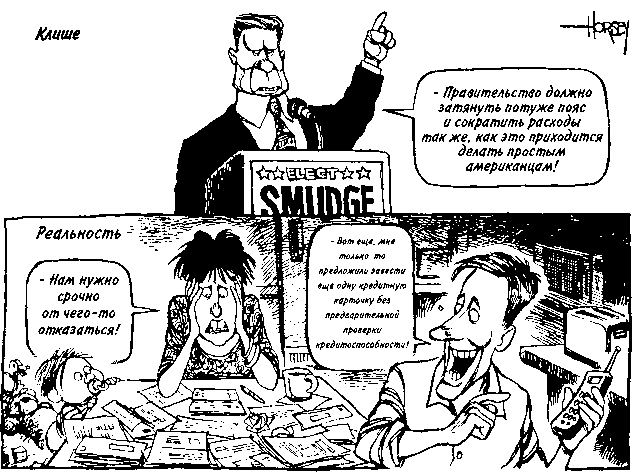

Оэтьен достает с полки большую коробку и высыпает ее содержимое на пол — сотни, может быть, тысячи использованных кредитных карточек. Их в наше время у среднестатистического американца имеется пять или больше, что для всей нации составляет больше миллиарда. Чем больше у вас есть, тем больше вам предлагают. Сыну Томаса недавно прислали предложение завести кредитную карточку, а ему только двенадцать лет! Непрерывный поток подобных предложений наполняет почтовые ящики американцев, причем каждое имеет свои преимущества: скидки, для тех, кто часто летает; низкие ссудные проценты на начальном этапе; самые маленькие взносы. В Книге рекордов Гиннесса упомянут американец, который владеет целой кучей из 1262 кредитных карточек — сомнительная честь.

«Компании, выпускающие кредитные карточки, пользуются множеством маркетинговых ухищрений, чтобы не только привлекать покупателей своего товара, но и заставлять их влезать в как можно большие долги», — говорит Оэтьен. Вот как подобные компании (банки) зарабатывают свои деньги. Скажем, вы тратите 2000 долларов, используя обычную кредитную карточку (под 18 %), и возвращаете кредит самыми маленькими из возможных порций. Выплата займет у вас одиннадцать лет, причем, в конце концов, окажется, что вы вернули вдвое большую сумму. И это при том, что вы ничего больше не будете покупать с помощью этой карточки.

«Компании, выдающие кредитные карточки, дразнят покупателей все новыми удобствами, — подчеркивает Оэтьен. — Купите товар сейчас и не беспокойтесь о нем. Оплачивайте его небольшими ежемесячными взносами. Тратьте столько времени, сколько вам необходимо. Вы в состоянии контролировать процесс. Вот свод принципов, которые внушаются людям. Вот на что ловится большинство тех, кто приходит к нам».

Действительно, менее трети американцев удается избежать выплачивания процентов, поскольку они возвращают свои кредиты в течение первого же месяца. Долг среднестатистической американской семьи в течение 2000 года был равен 7564 долларам. Даже учащиеся колледжей в среднем имели долги по 2500 долларов. В общей сложности задолженность, накопившаяся на кредитных карточках американцев, утроилась за 90-е годы.

Еще хуже сложилась ситуация у Синди и Китона Адамсов, привлекательной молодой четы с двумя детьми, которых по многим признакам можно отнести к типичным клиентам СППК. Они обратились в СППК, когда осознали, что их долг по кредитным карточкам достиг 20 000 долларов, а вернуть его они не в состоянии. «Мы уже начали думать, что можем заплатить за все на свете, — говорит Китон. — И мы попытались это сделать, но ничего не получилось».

Надо сказать, такое не получается почти никогда.

Все началось с того, что у Китона в восемнадцатилетнем возрасте появилась кредитная карточка Mervyn. «Потом, — говорит он, — мне удалось получить карточку VISA, и Синди удалось получить карточку VISA, и все кончилось тем, что у нас оказалось множество таких карточек». Они начали покупать много разных вещей, причем все в кредит. Помимо покупок по кредитным карточкам они нашли способ раздобыть деньги на новые автомобили. «Но это выглядело не так, что, мол, давай купим хорошенькую машину за 8000 долларов, — жалуется Синди. — Нам хотелось попробовать купить машину за 18 000. Самую лучшую из того, что мы могли себе позволить».

Но что происходило на самом деле, так это то, что они глубже и глубже залезали в долги, пока агент по взысканию долгов не спросил их наконец: «Почему вы не можете оплатить свои счета?» Китон говорит, что это заставило его остановиться и задуматься. Когда сборщик долгов предложил ему обратиться в СППК, Китон последовал совету. Им с Синди тяжело было лишиться своих кредитных карточек, но теперь они рады, что кто-то помог им сделать это.

Америка превращается в долговую яму?

Ситуация, с которой столкнулась семья Адамсов, не является, в конце концов, такой уж необычной для наших дней. Как пишет «Лос-Анджелес Таймс», американцы «прогибаются под тяжестью долгов рекордной величины, накопившихся в результате лихорадочной траты денег, которая провоцируется быстрым экономическим ростом». Текущий уровень банкротств достигает того, который существовал во времена Великой депрессии.

Растущий долг, — говорит один экономист, — это ахиллесова пята американской экономики. Ахиллесова пята, покрытая красной сыпью, поскольку на этом этапе проявляется следующий симптом синдрома потреблятства, резкое увеличение случаев банкротства. Шесть миллионов американцев так же близки к банкротству, как были близки к нему Адамсы. Действительно: каждый год более миллиона людей (а в 1980 году таких было только 313 000), а это значит один из каждых семидесяти американцев — заявляют о личном банкротстве. Это число превышает ежегодное количество выпускников колледжей. Так происходит начиная с 1996 года. В среднем, долг таких банкротов равняется 22 кратному размеру их месячного дохода. Реагируя на сложившуюся ситуацию, кредитные организации сумели воздействовать на Конгресс с тем, чтобы он усложнил процедуру объявления о банкротстве, в то время как сами эти организации продолжают подталкивать своих клиентов к финансовому краху.

В 1980 году долг американской семьи в среднем равнялся шестидесяти пяти процентам ее регулярного дохода. В наши дни эти две цифры сравнялись. «Как выяснилось недавно, семьи позволяют себе большее расточительство, чем когда-либо прежде, поскольку общий семейный долг впервые в истории превышает чистый доход семьи, — пишет корреспондент „Лос-Анджелес Таймс“ Лесли Эрнест. — Самые большие опасения возникают по поводу того, что будет со многими обремененными долгами семьями, если произойдет какой-нибудь сбой в экономике, и люди потеряют работу. Такое развитие событий несомненно приведет к банкротствам и к потере семьями их собственности».

Социологическое исследование, проведенное «Лос-Анджелес Таймс» в мае 2000 года, показало, что восемьдесят четыре процента американцев считают экономическое положение в стране хорошим, однако четверо из каждых десяти человек утверждали, что испытывают те или иные трудности с оплатой собственных счетов. И это в хорошие времена. Элизабет Уоррэн, один из авторов книги «Этот хрупкий средний класс», предостерегает, что в следующий же раз, когда экономический рост приостановится… разразится взрыв банкротств.

Что имеем — не храним

Странный принцип действует в современной Америке: чем больше растут наши доходы, тем меньше мы откладываем на будущее. Казалось бы, должно быть наоборот. Более толстые чековые книжки должны способствовать большему количеству сбережений. А вот и нет. Когда был снят фильм «Синдром потреблятства», сбережения американцев равнялись менее чем четырем процентам их доходов, что было вдвое меньше, чем соответствующий показатель у немцев, и вчетверо меньше, чем у японцев. Это были очень неутешительные новости, поскольку еще в 1980 году процент сбережений по отношению к доходам был равен десяти процентам. Сегодня же общий размер сбережений наших граждан близок к нулю, а в некоторые месяцы опускается даже ниже этой отметки. Между тем, рабочие из развивающихся Китая, Индии и Пакистана откладывают на будущее четверть своих доходов.

В рекламе часто используется прием преувеличения, чтобы сыграть на значимых для общества струнах. Рассмотрим, к примеру, заднюю часть обложки свежего номера журнала «Ю-Эс-Эй Уикэнд». На одной половине страницы, улыбается привлекательная женщина, представленная как «Вероника Линн из Беверли-Хиллз, шт. Флорида, любительница сигарет Дорал», в то время как на другой половине приводятся ее слова: «Это длится дольше, чем служит мне моя чековая книжка». «Это» в данном случае означает сигарета «Дорал», то есть рекламируемый продукт. Приведенная же фраза отнюдь не блещет особой тонкостью: срок службы чековых книжек в современной Америке недолог.