Как зовут вашего бога? Великие аферы XX века, стр. 116

Совокупность испуганных телодвижений InterNorth привела к тому, что на плечи ребенка Энрона легли долговые обязательства в размере 5 миллиардов долларов (!), а по этим обязательствам набегало 50 миллионов долларов процентов ежемесячно!

Теперь самое смешное (или грустное, если призадуматься): Ирвин Джекобс никогда не собирался поглощать InterNorth! Джэкобс просто гениально рассчитал всю партию наперед и умышленно создал видимость насильственного поглощения, справедливо полагая, что InterNorth со страху наделает глупостей и объединится с кем-нибудь, переплатив втридорога. Зачем это было нужно Джэкобсу? А затем, что после слияния InterNorth и HNG у него автоматически образовался солидный пакет акций Энрона, распухший сверх меры в результате искусственного завышения стоимости акций новорожденного. Так что Энрону пришлось отсылать Джэкобсу «зеленое письмо» – заплатить 240 миллионов долларов сверх текущей котировки своих акций, лишь бы выкупить его пакет. Блестящая двухходовка со стороны биржевой акулы и бездарное расточительство газовиков.

Но и это еще не все: для того, чтобы рассчитаться с Джэкобсом были позаимствованы 230 миллионов долларов из пенсионного фонда сотрудников компании! В этом фонде образовался излишек сверх обязательного федерального минимума – вот его-то и пустили в дело. Глядя на то, как 16 лет спустя Энрон кинул и остальные пенсионные фонды Америки, начинаешь понимать, что речь идет не о своеволии Энди Фастова, а о дурной наследственности компании в целом.

Как бы там ни было, с самого первого дня своего существования Энрон отчаянно боролся с унаследованным долгом, распродавал активы и вступал в рискованные скорострельные сделки. На эту самую амбразуру и бросили Фастова. И правильно сделали, потому что ему это чертовски нравилось. Еще бы: ведь живые активы – не та священная корова, которой поклонялись Энди и его покровитель Скиллинг. Их влекла виртуальная Америца или, попросту говоря, приоритет отдавался рыночной капитализации, а не материальным активам.

«Когда я пришел в 1990 году, капитализация Энрона составляла три с половиной миллиарда долларов. Сегодня (в октябре 1999 года – С.Г.) у нас около 35 миллиардов и это почти без дополнительной эмиссии. Мы дали прибыль нашим инвесторам, нарастили баланс, удержали стабильный рейтинг агентств и добились низкой себестоимости капитала», – хвастался Энди в интервью журналу CFO, назвавшего его лучшим финансовым директором года (The Finest in Finance в категории «структуризация капитала», Capital Structure Management).

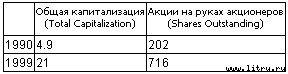

Навострил меня бес проверить годовой баланс Энрона за 1990 и 1999 годы по двум названным позициям – капитализации и эмиссии:

Получилось весело: ни одна цифра, названная звездным финдиректором Энрона, не соответствует действительности: капитализация компании в 1990 году не 3.5 миллиарда долларов, а почти 5, а в 1999 году, мягко говоря, не 35 миллиардов, а 21, и если рост эмиссии с двухсот до семисот миллионов акций (в три с половиной раза!) – это «почти без эмиссии», то как должна выглядеть настоящая эмиссия?

Все бы можно было списать на простительную контаминацию (ну забыл человек, с кем не случается?), да уж больно тенденция бьет в глаза: в 1990 цифра занижена, а в 1999 – наоборот завышена. Потом подумал: ну не может финансовый директор крупнейшей корпорации не знать своих цифр! Что-то тут не так. Пересмотрел баланс еще раз, перечитал интервью и неожиданно понял – Энди Фастов просто передернул! Вот смотрите: когда он говорит о 1990 годе, то четко называет строку баланса – market capitalization (рыночная капитализация), а в следующей фразе употребляет расплывчатый оборот «today we're around $35 billion». Что это за такое «сегодня у нас есть»? А вот что: во всем балансе за 1999 год есть только одна цифра, которую хоть как-то можно принять за 35 миллиардов – это общая сумма активов компании (total assets), которая составляла 33,38 миллиарда долларов! Где 33, там и 35, все-таки не 21. И самое замечательное, что «сумма активов» соответствует общей стоимости имущества, а, значит, запросто может подходить под фразу «сегодня у нас есть».

Да, высший пилотаж, ничего не скажешь: сперва называется одна статья отчетности, потом – совершенно другая, но делается это так, что комар носа не подточит. Вот оно – тонкое мастерство Geschaftsmachen. Такому не научишься в университете Тафтса и школе менеджмента, это – природный талант. От бога.

Но самое главное, что Энди Фастов замечательно рассчитал, что нормальные люди ничего сверять и считать не будут, а от интервью у них останется лишь светлое чувство уверенности в завтрашнем дне и благодарности за неустанную заботу менеджмента о рядовых тружениках биржевого труда – малых инвесторах Энрона. Именно интервью Фастова и рожденное им «светлое чувство» вошли в историю реальной Америки, а скучные цифры годового отчета – это скучная иллюзия Америцы.

Я не оговорился? Ничего не перепутал? В том-то и дело, что нет! Перед нами – основная претензия современного мифотворчества: подменить реальность фантазией, а действительное – желаемым. Тем самым иллюзорная по своей природе Америца одним прекрасным утром проснулась реальностью, а реальная Америка оказалась задвинутой на задворки общественного сознания.

Глава 6. Первый Кактус

Камни, пески, кристаллы, кактусы – все это вечно и вместе с тем эфемерно, нереально и оторвано от своих субстанций.

Мы подошли к переломному моменту в истории Энрон: в 1991 году Эндрю Фастов впервые опробовал смелую финансовую схему, которая впоследствии стала главным инструментом виртуализации отчетности.

Конечно, Фастов ничего революционного не изобрел, а лишь позаимствовал идею у других мастеров гешефта. Как бы там ни было, благодаря этому заимствованию у нас сегодня появилась возможность покопаться в деталях сделок того периода: дело в том, что некий нью-йоркский схемотехник Бернард Глатцер подал в свое время в суд на банкиров Энрона, обвиняя их в воровстве его бизнес-модели. И хотя в 1997 году Глатцер дело проиграл [69], Энди Фастова вызывали для дачи свидетельских показаний, откуда общественность и узнала подробности.

Надо сказать, что у Энрона постоянно возникали проблемы с авторским правом: какую сделку не возьмешь, оказывается и она была позаимствована на стороне. Скажем, тот же Газовый Банк, авторство которого приписывается Джефу Скиллингу. На самом деле идея и разработка проекта принадлежала Джеральду Беннетту, руководителю отдела газопроводов Энрона. В 1989 году Скиллинг (тогда еще консультант компании McKincey & Co) пришел к Беннетту, внимательно его выслушал, а затем изложил идею Газового Банка руководству Энрона. В результате Ричард Киндер, президент Энрона, пригласил Скиллинга на постоянную работу в компанию.

Джеральд Беннетт как никто другой знал, что для бесперебойной работы газопроводов Энрона принципиально важно, чтобы у основных потребителей – коммунальных хозяйств – были долгосрочные соглашения с производителями о поставках газа по фиксированным ценам. Однако производители вовсе не были заинтересованы в долгосрочных контрактах, поскольку цены на газ менялись чуть ли не каждый день и стандартный договор редко превышал 30 дней.

«Почему бы Энрону самому не создать газовые резервы и не заключить долгосрочные соглашения с потребителями напрямую?» – такова была идея Беннетта, подхваченная и с энтузиазмом воплощенная Скиллингом в Газовом Банке. Но для этого сначала требовалось приобрести газ у поставщиков, а те не очень-то и спешили играть в песочнице техасского парвеню.

И тогда корпоративный гений Энрона породил вариацию на тему бессмертного «утром – деньги, вечером – стулья». Дело в том, что поставщики энергосырья постоянно испытывали недостаток в наличности, и Энрон решил: «Мы их заочно профинансируем, а за это впоследствии получим часть их газовых резервов в оговоренные сроки!».

69

Глатцер не отчаялся и в настоящее время идет подготовка к пересмотру решения суда и повторному слушанию дела.